2002年至今,快时尚行业在中国已走过18年。期间,消费市场历经了消费模式改变、主流消费人群变迁、互联网和数字化高速发展, 新消费快时尚行业的境遇与刚进入中国时早已大相径庭,文章详细讲解如今的快时尚行业的业态和趋势,中低线城市消费新生代成为增长新引擎。

2002 年至今,快时尚行业在中国已走过 18 年。期间,消费市场历经了消费模式变革、主流消费人群变迁、互联网和数字化高速发展,快时尚行业的境遇与刚进入中国时早已大相径庭。在 新消费 模式下, 如今的快时尚行业有着怎样业态和趋势呢 ?

随着中国消费市场不断扩大,国内用户购买力不断提升,继优衣库之后, MUJI、 ZARA、 GAP、 H&M 等各大快时尚品牌纷纷涌入中国。“争先恐后”地开设线下门店,在过去的十几年中不断扩张门店数量。

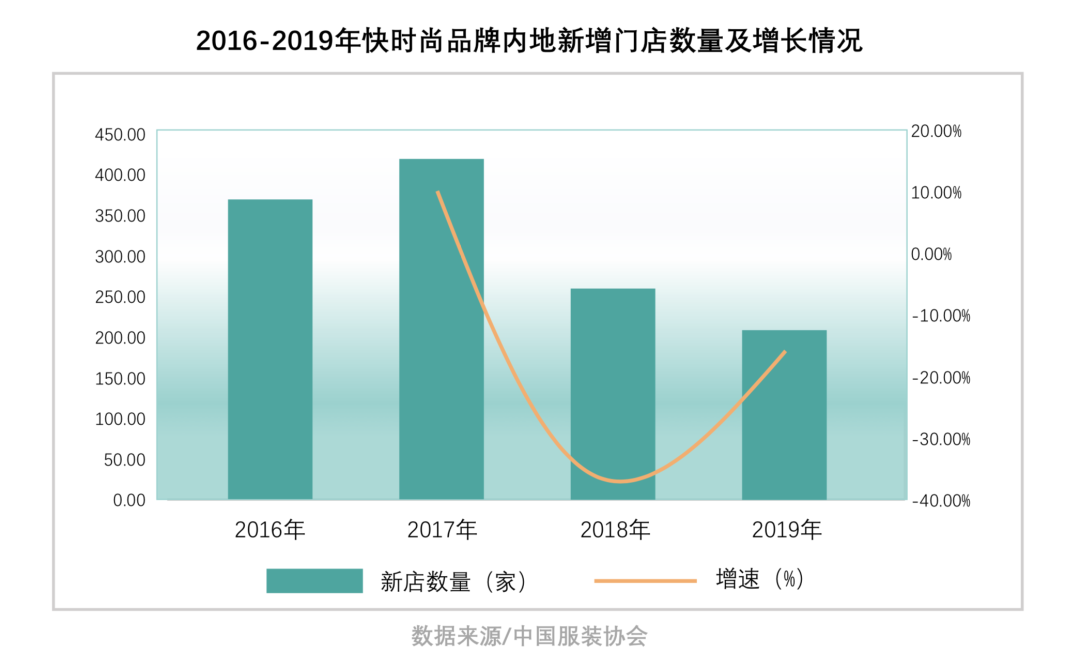

但在 2019 年,据中国服装协会数据显示,包括 H&M、 ZARA、 优衣库等在内的 8 个快时尚品牌,在内地共新增 218 家门店 (不含升级重装门店) ,创历史新低,疯狂扩张的步伐明显慢了下来。

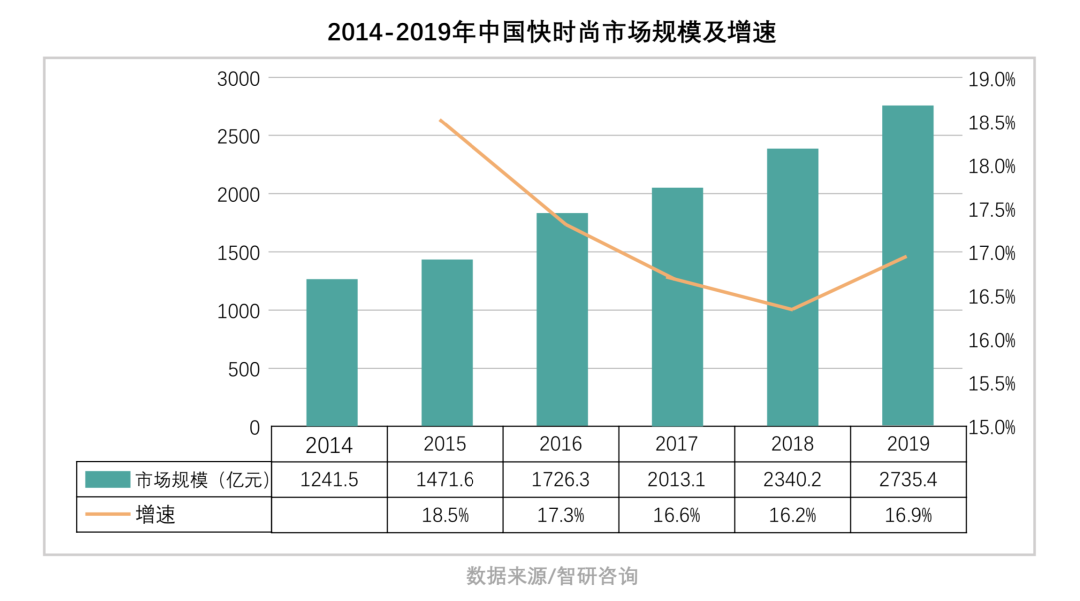

在市场规模方面, 呈现逐年增长的态势, 但增速已经在 2016 年出现急转直下的情况,曾经欣欣向荣的快时尚行业, 已然退去了往日的繁荣。

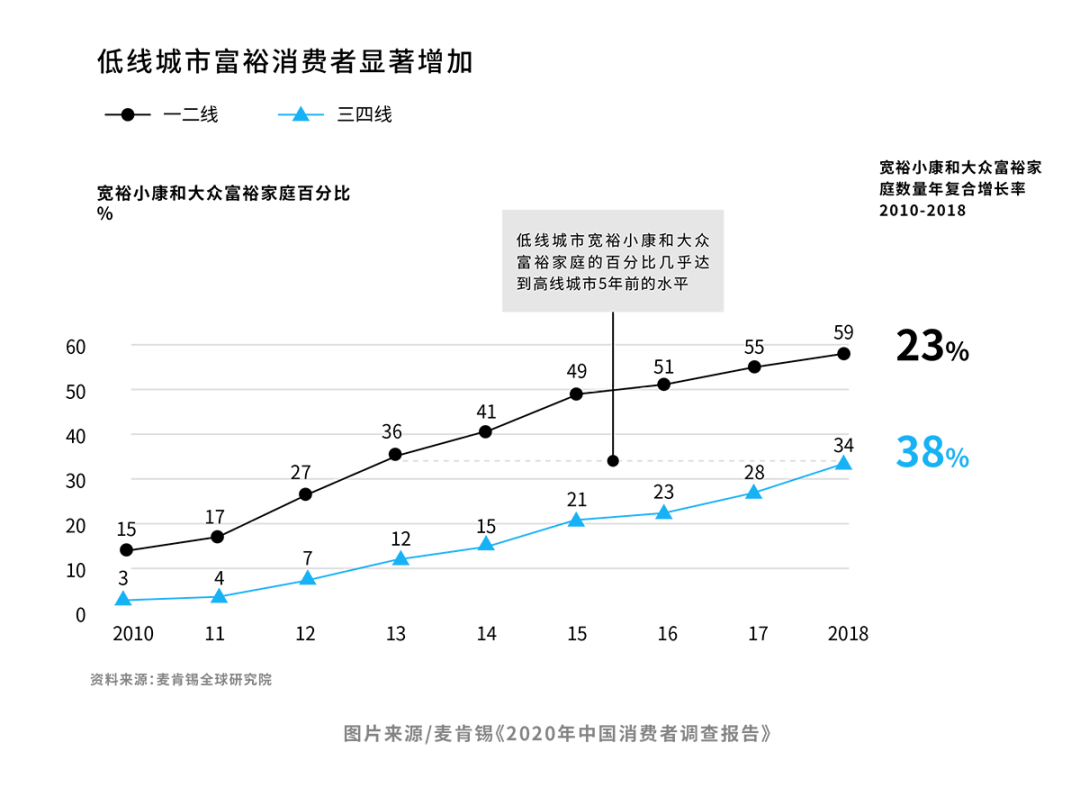

麦肯锡《2020年中国消费者调查报告》显示,三四线城市中,年可支配收入达到 14 万~ 30 万元的家庭年复合增长率达到 38% ,高于一二线城市的 23% 。中低线城市消费新生代成为增长新引擎。

另一方面,一二线城市中,快时尚品牌已日渐接近饱和,在同一家商场中,往往并存着数家快时尚店铺。优衣库、 MUJI、 GAP 等快时尚品牌抓准这一契机,迅速布局下沉市场。

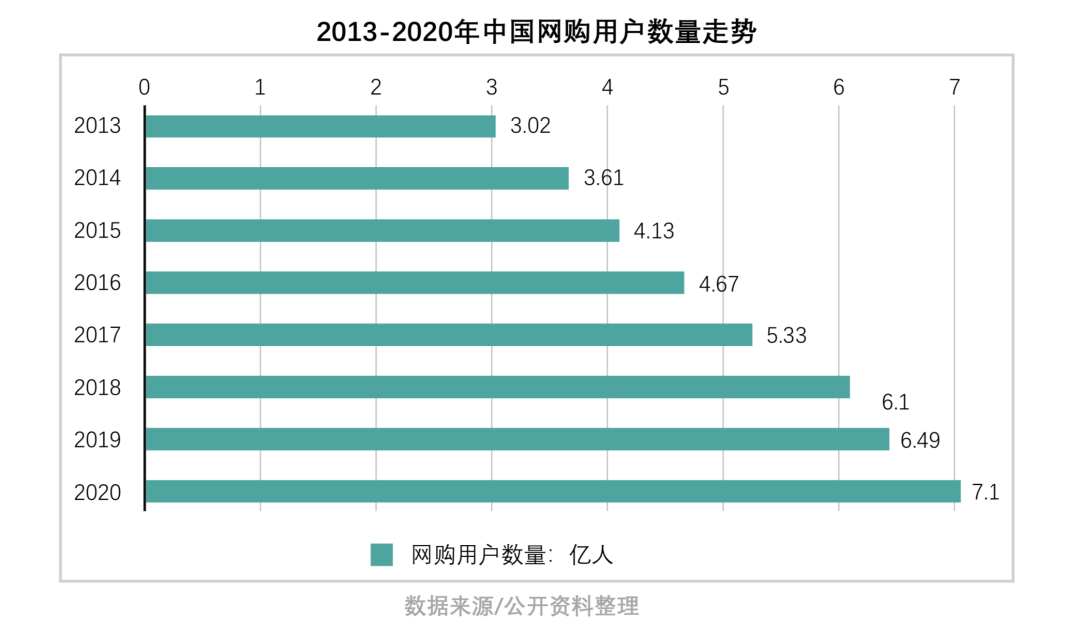

快时尚行业逐渐 “失势” , 与电子商务和移动互联网的发展密切相关。2013 年至 2020 年间,中国网购用户数量从 3.02 亿增至7亿人,增长一倍多;网购交易金额由 0.27 万亿元增至 6.82 万亿元,增长超 24 倍。线上购物成为消费主场。

快时尚行业逐渐 “失势” ,与电子商务和移动互联网的发展密切相关。2013 年至 2020 年间,中国网购用户数量从 3.02 亿增至7亿人,增长一倍多; 网购交易金额由 0.27 万亿元增至 6.82 万亿元,增长超 24 倍。线上购物成为消费主场。

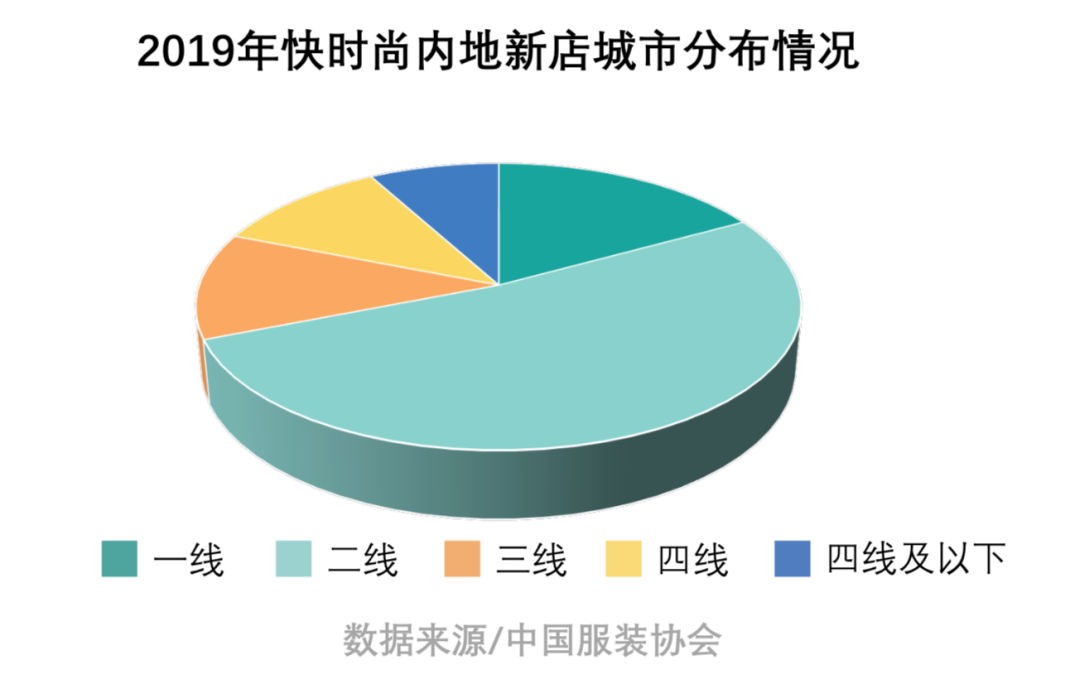

优衣库、 GAP、 ZARA、 H&M等快时尚品牌从进入中国市场开始, 就在一线城市布局, 随着越来越多的品牌加入竞争赛道之后, 行业巨头们意识到, 要想占据更多的市场份额, 在未来实现持续增长,抓住三四线及以下市场, 成为必要。

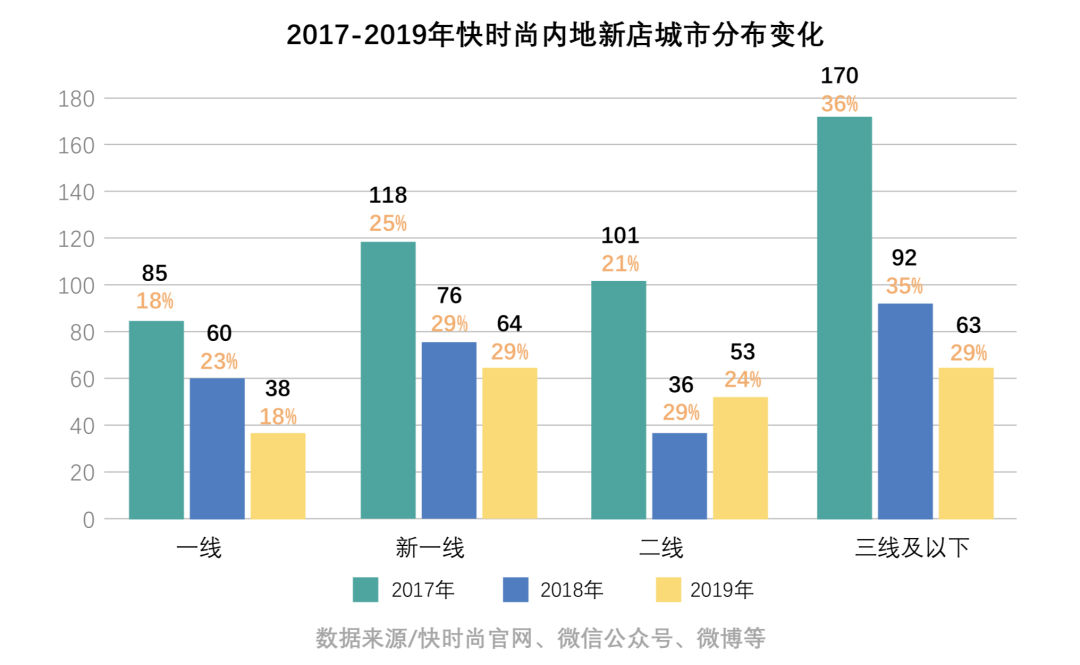

从 2017 年开始, 各大品牌都加紧了进军下沉市场的步伐, 但经过 3 年的实战下来,我们发现下沉市场的步伐显得越来越沉重缓慢, 从 2017 年的 170 家, 直接降到了 63 家。

深究其根源, 在于快时尚品牌严重依赖购物中心, 下沉市场本身的商业模式不成熟,低线城市的消费者消费习惯、时尚接受程度不一, 再加上森马、 美特斯邦威、 海澜之家等本土品牌早已在低线市场占据高份额, 快时尚品牌难以硬挤入。

在产品上, 快时尚品牌做的并不是创造新的时尚, 而是时尚的搬运工。

随着UR、 太平鸟、 茵曼等本土快时尚品牌的崛起, 以及国潮风、汉服、洛丽塔等小众文化的出圈, 消费者自我意识开始觉醒, 我们不得不正视一个问题:大众不再需要原创度低、 质量差、 同质化严重的快时尚产品, 更需要个性化、 具有圈层符号元素的产品。

就如汉服圈层来看,根据艾媒数据显示,中国汉服市场销售规模从 2015 年的 1.9 亿元增长到了2019 年的 45.2 亿元,中国汉服行业迎来井喷式发展。

而就在快时尚行业出现瓶颈急转直下的 2016 年,中国汉服爱好者数量在 70% 以上的速度增长,快时尚行业的市场无疑备受挤压。同时也暴露出快时尚品牌的 “一意孤行” , 一味追求快,一直站在消费者前面,却忘了回头看看消费者真正的需求在哪里,是什么。

面对中国信息技术带来的变化,快时尚品牌们并不是先知先觉者。

也许是作为时尚品牌的傲娇,除了优衣库,其他品牌的数字化转型一开始都只是为了互联而互联。

Inditex 集团旗下的 Bershka,Pull&Bear 和 Stradivarius 三个品牌,为了顺应消费者线上购物的习惯,也开起了网店, 但出现的情况就是,实体店往往只在季度末或者节日打折,然而网店的促销活动却如家常便饭,这导致实体店和网店形成了互相掣肘的左右互搏, 不仅没能形成线下线上一体化的战斗力, 还就此形成了内耗甚至内卷。

快时尚遭遇 “寒冬” , 无法满足用户需求的产品力是 “硬伤” ,无法为用户提供满意的服务是 “软肋” 。

当速度本身已不是快时尚的独特优势之后,当快速增长阶段演进为稳定增长阶段之后, 就是考验各个品牌真正运作能力的时候。

而数字化转型无疑是快时尚行业扭转乾坤的最有效策略。 因此, 在不断改进、优化产品线的基础上, 快时尚品牌需运用数字化手段, 专注产品、 用户服务和消费体验。

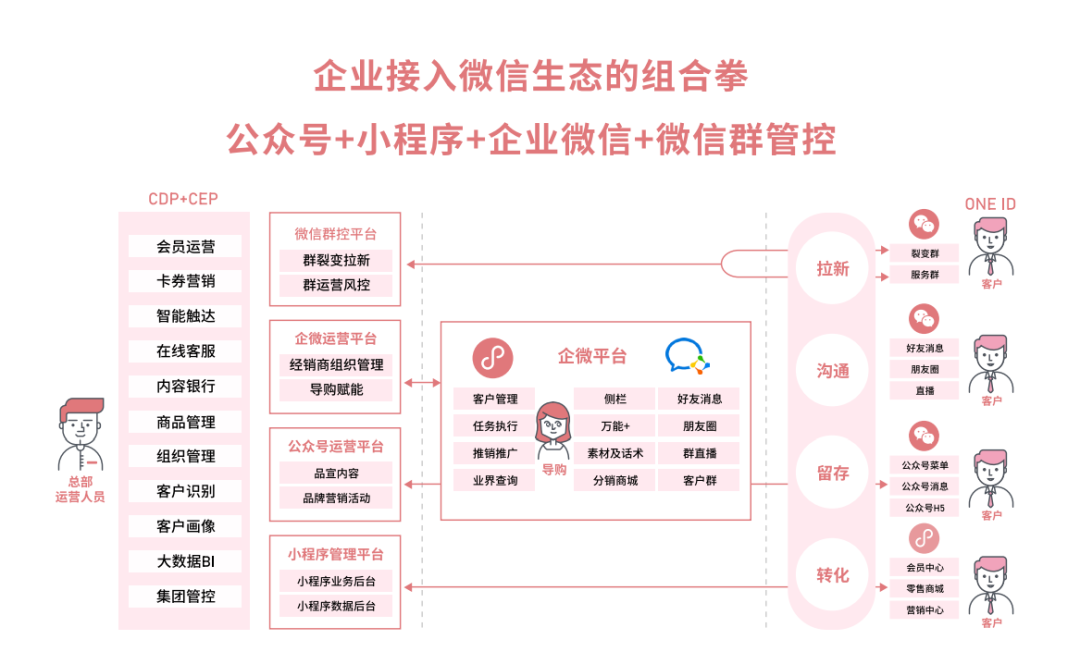

社交电商离不开私域运营, 下沉市场的人情消费、 热爱分享、认可导购文化更有利于品牌发挥导购的连接触点, 构建私域流量池, 品牌总部进行精细化的统一运营, 根据与用户互动的数据反馈,逐步探索出适合下沉市场用户的运营策略,从每一场促销活动、新品上新、会员福利等环节入手,逐渐渗透消费者心智, 提速下沉步伐。

作为较早开始运营私域的快时尚品牌, UR 于 2018 年就在企业微信中搭建了内部资讯的发布平台“U享汇”, 通过它统一发布最新的行业动态、公司活动和通知等。为了提升服务, UR 将企微与会员中心系统打通,不断输出优质的服务, 对会员进行精细化运营。 截至 2020 年 8 月,UR已经通过企业微信沉淀了超过 60万 会员, 并且正在以每月环比 50% 的增速在不断提高。

汤姆·彼得斯说过:“顾客是重要的创新来源。”

快时尚行业是时候慢下来, 听听群众的声音。 本土快时尚品牌的崛起得益于对消费者的真正理解, 通过消费者喜欢的时尚元素驱动产品开发, 注重个性化, 在营销模式上,消费者在哪里, 它们就出现在哪里。

在意识到离消费者越近, 越有利于业绩增长的情况下, 快时尚品牌也开始全渠道布局。 优衣库、ZARA、H&M、GAP快时尚行业四巨头全面布局品牌官网、 APP旗舰店、 微信公众号、 微信小程序、 抖音、微博、小红书等,虽然各家的进度和着重点不一样,但数字化转型的决心是一致的。

全渠道布局的最终目的是优化消费体验, 提高销售业绩,但对于品牌来说最核心的还是用户数据资产的积累和沉淀。 整合线上商城线下门店的数据, 识别唯一用户,并完善用户画像之后,品牌能够精准洞察消费者的购物习惯、购物偏好, 通过消费者数据驱动精准营销,挖掘需求,在品牌竞争中, 找准差异化,树立品牌自身的核心竞争力。

优衣库全渠道建立流量池,精准洞察用户需求,驱动产品创新,提供优质服务方面,可谓是行家。

Slogan 从造服于人变到服适人生, 优衣库的着重点由“服装”转变为“人”, 不断探索服装“黑科技”, 摇粒绒、Heattech、Blocktech, 独有的“黑科技”创新面料服装, 风靡一时; 开启个性化定制服务, 用户可设计自己的专属个性化T恤; 与美国涂鸦艺术家 Kaws 的联名 T恤, 一经上架便抢购一空。

市场总是瞬息万变, 如今的中国已经不是当年遍地黄金的蓝海市场。 大量品牌涌入, 品牌竞争加剧, 如果不能保证商业模式的准确性和即时性, 品牌终将在悄无声息间被市场的巨浪吞噬。

免费送7行业30+案例

及时看最新直播/研报

![创新案例 | [2026图解] 蔚来DTC增长3大策略:如何以车主社区口碑驱动销量爆发?](https://runwise.co/wp-content/uploads/2023/09/Nio-DTC-growth-300x169.jpg.webp)

![[2026全景图解] Perplexity 研发模式拆解:50人团队如何干出 10 亿美金独角兽?](https://runwise.co/wp-content/uploads/2024/05/Perplexity-AI-300x200.jpeg.webp)

加我时请备注下方群名

免费送“2024新业务孵化/战略创新指南”

免费送“10大消费行业50个增长案例汇总”

免费送“7大B2B行业30个增长案例汇总”

0 thoughts on “行业分析 | 新消费浪潮下快消品牌的数字化创新趋势”

快时尚品牌的数字化转型十分关键,需要借助互联网和移动互联网的力量。