从“烧钱换量”到“可持续经营”,需要顶层商业模式的重构。

由 Runwise 创始人 Jackie 或资深零售顾问亲自带队,为您和核心高管量身定制 “2天 AI 战略共创坊”。深度拆解 Lululemon、Nike 等标杆案例,结合您的业务现状,落地专属的 DTC 全渠道盈利矩阵。郑重承诺:无结果不收费。

📞 专属增长热线:400 822 8832

扫码咨询 Ben 顾问

扫码咨询 Ben 顾问

在全球经济下行与流量成本高企的双重压力下,DTC 市场正在经历一场残酷的洗牌,全渠道布局与精细化运营成为唯一出路。

2022全球经济下行、通膨,随着做生意成本的增加,直接面向消费者(DTC)品牌正在努力寻找和留住客户。Allbirds、Carvana和其他DTC品牌正在经济不确定性中挣扎。一些品牌正在通过公域电商平台销售产品,以利用其搜索能力。另外一些品牌正在转向线下实体店提供多渠道。

随着2023年的临近,让我们来会看一下DTC发展最前沿的市场美国的情况。

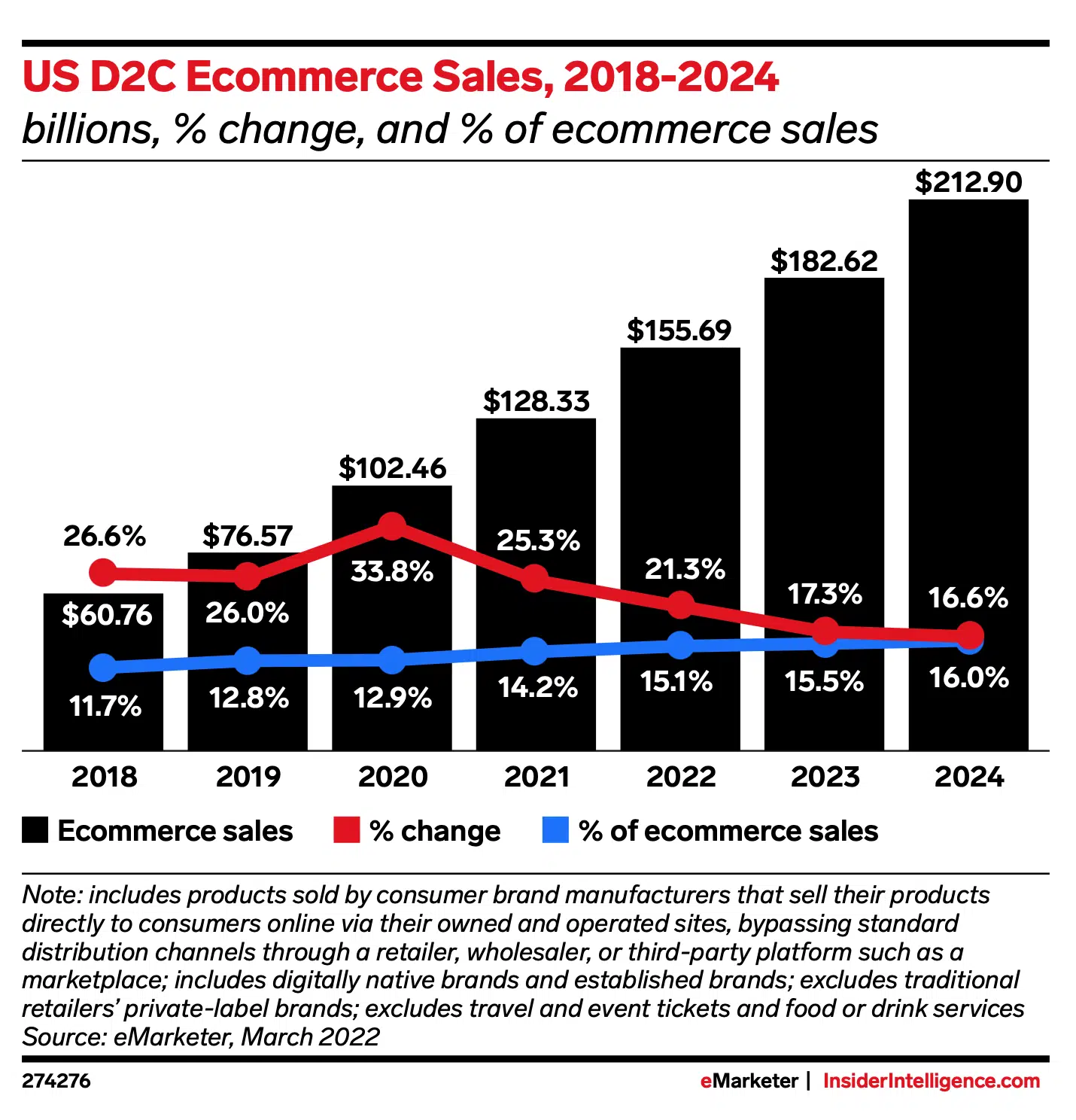

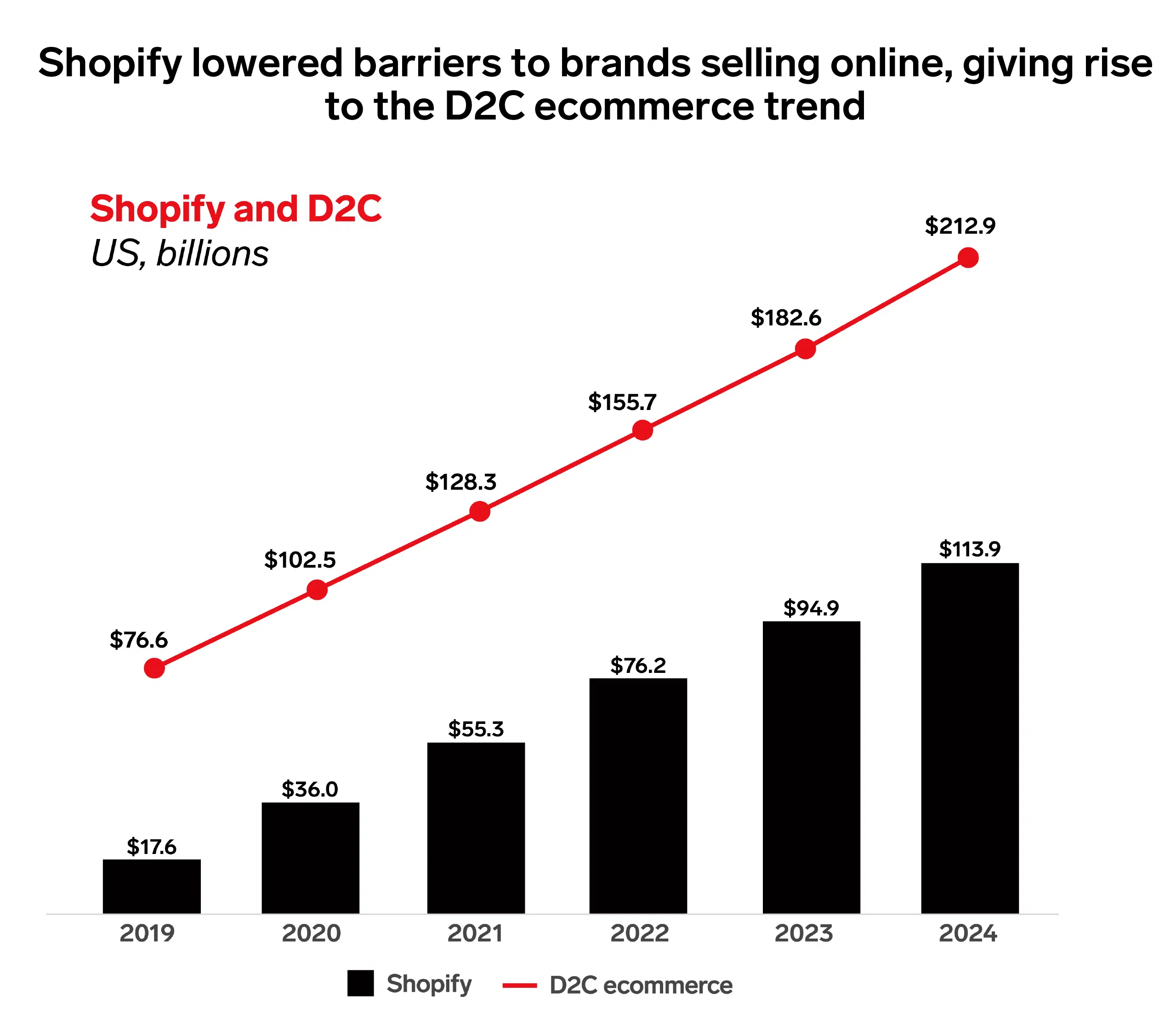

尽管前面的道路艰难,但据市场研究机构Insider Intelligence预测,到2024年,美国DTC电子商务销售额将增长两位数,届时将达到近2130亿美元,占所有电子商务销售额的16.6%。

这种增长可能部分是由数字DTC品牌买家数量的增加推动的。美国DTC买家明年将增长到1.110亿,占人口的近40%。

这不仅仅是美国品牌的机会。全球近三分之二(64%)的消费者直接从品牌购买,比三年前增长了15%。消费者直接从品牌购买的首要原因是什么?这非常简单:他们说获得的购买体验比零售商更好(全球60%的消费者报告)。

告别盲目扩张。立即使用 Upskill Pro,让顾问级 AI 智能体为您进行深度的全渠道财务测算与增长模型推演,立即体验专家级 AI 的战略辅助威力。

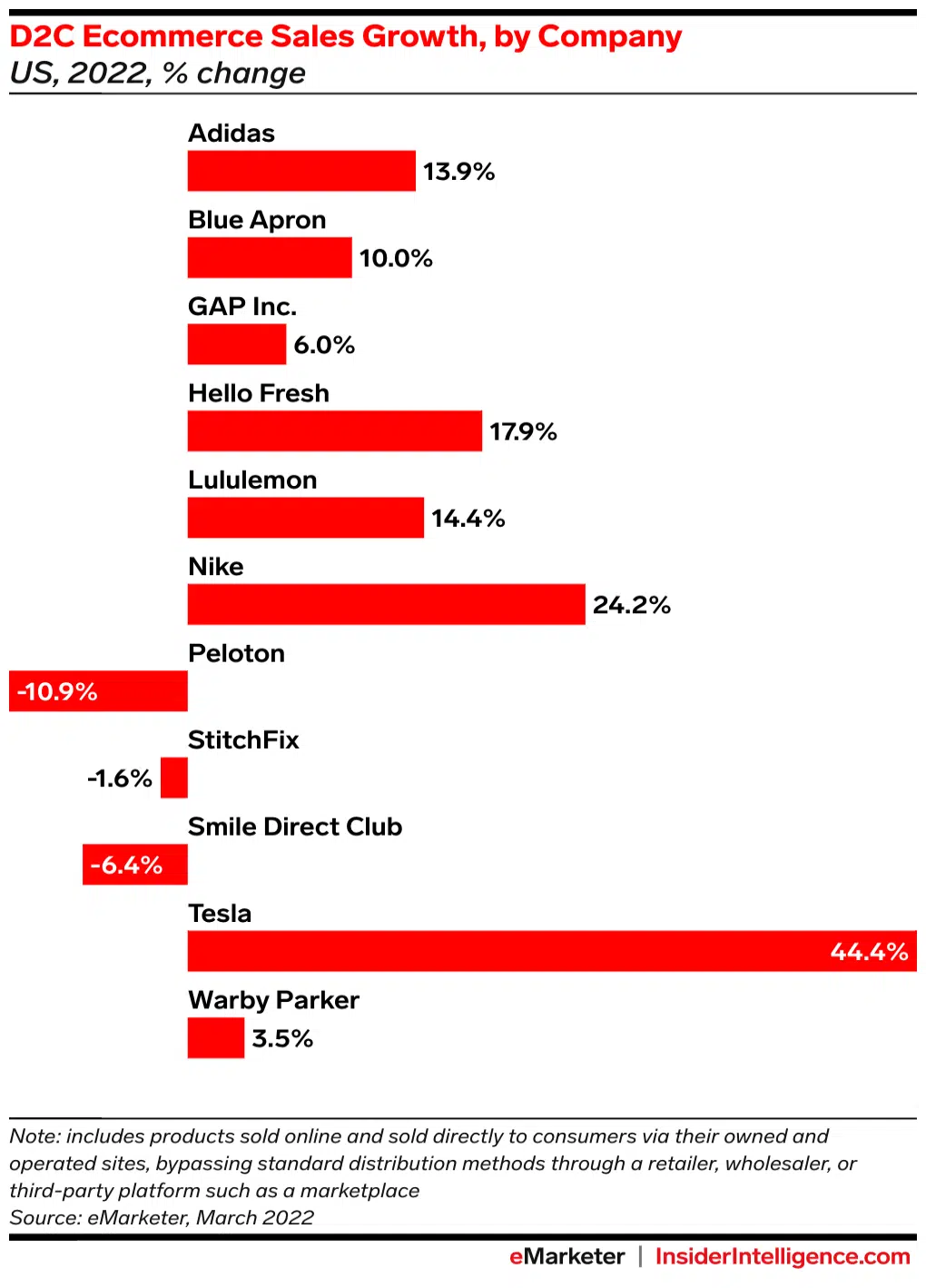

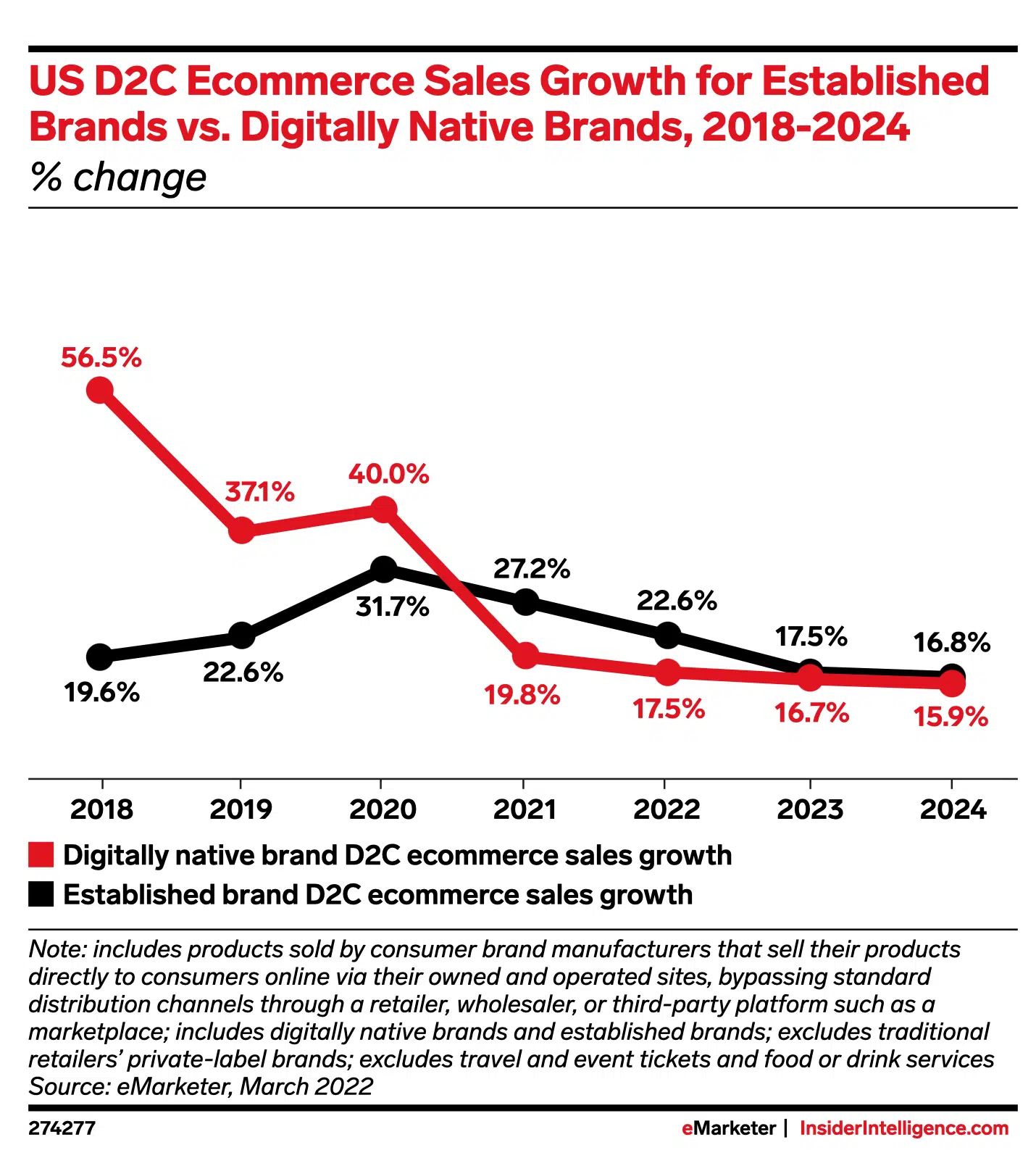

数字原生的新消费品牌(DNVB)可能在电子商务竞赛中领先,但它们不再为DTC电子商务销售的最大份额做出贡献。相反,老牌正在推动销售增长,占今年美国DTC销售额的75%以上。随着DNVB遇到日益增长的痛苦和电子商务销售停滞不前,大众市场品牌正在突袭,窃取他们的销售份额。

Shopify为DTC的成功做出了巨大贡献,因为它降低了品牌在线销售的入门成本。但随着消费者蜂拥回到店内购物,许多DNVB正在越来越多地尝试实体店。

值得注意的是,实体店也在获胜:与此同时,数字原生的DTC品牌正在通过专营门店或批发渠道关系投入资金来增加其线下业务。

Warby Parker有望在今年年底前开设40家商店,该公司预计每家商店的平均年收入为210万美元。

Allbirds也一直在投资其实体扩张,其零售店是2022年美国收入的主要驱动力。这是有充分理由的:第三季度,该公司报告门店销售额同比增长53%。该公司计划今年开设16至17家新店,并专注于与Nordstrom、Shields和Selfridges等零售合作伙伴建立批发业务。

美妆新消费品牌先驱Glossier与丝芙兰建立了批发合作伙伴关系,摆脱了现有受限DTC直营模式,而内衣公司Parade正在将其产品带到Urban Outfitters商店中。

一个关键要点:新消费DTC品牌面临的困难在于,扩大企业的实体业务存在是一项极其昂贵的努力,可能与削减成本的任务相冲突。

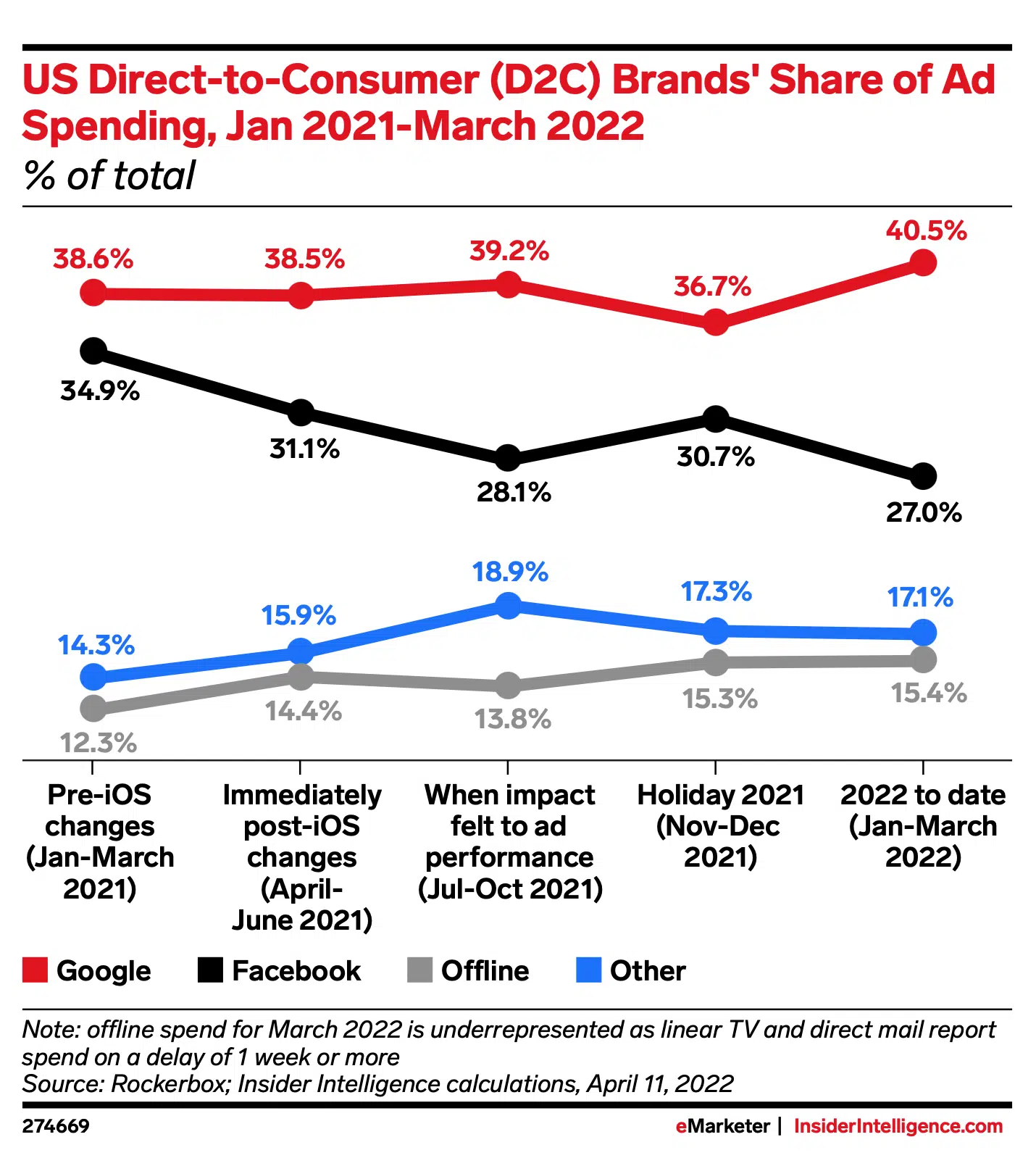

2022一年多过去了,苹果App Tracking Transparency(ATT)功能的连锁反应仍在数字广告界感受到颠覆。

没有哪家公司比Meta更受这些变化的影响。2021年初,Meta占据了DTC品牌广告支出份额的三分之一以上。但自ATT生效以来,Meta的份额一直在下降。

谁在窃取这个大蛋糕份额?谷歌。(尽管谷歌本身正在失去对亚马逊的份额……但这是另一个话题。)

TikTok也从Meta的倒退中受益。2022年第二季度DTC品牌在平台上的广告支出比一年前多231%(总计3000万美元)。

由 Runwise 创始人 Jackie 或资深零售顾问亲自带队,为您和核心高管量身定制 “2天 AI 战略共创坊”。深度拆解 Lululemon、Nike 等标杆案例,结合您的业务现状,落地专属的 DTC 全渠道盈利矩阵。郑重承诺:无结果不收费。

扫码咨询 Ben 顾问

2022年受宏观经济影响,DTC品牌正在亏损增加,利润被各方挤压,公司裁员,增加线下/批发渠道业务,以在经济波动中尝试保持业务的可行性。品牌DTC的确需要证明将快速增长转化为可持续的业务。

品牌必须通过无缝全渠道购物体验和会员忠诚度计划来保持与用户的关系,同时通过批发伙伴关系填补空白,以接触到无论新客户,无论他们身在何处。成功的关键在于在DTC和批发策略之间找到平衡。

免费送7行业30+案例

及时看最新直播/研报

![[图解] 华住集团 DTC 增长飞轮:如何靠 1.6 亿私域会员摆脱 OTA 流量依赖?](https://runwise.co/wp-content/uploads/2021/03/feature-1-300x150.png)

加我时请备注下方群名

免费送“2024新业务孵化/战略创新指南”

免费送“10大消费行业50个增长案例汇总”

免费送“7大B2B行业30个增长案例汇总”

0 thoughts on “创新洞察 | 从2022年终美国市场回顾来展望消费品牌的5大DTC趋势 [附图解]”

通过多渠道销售和品牌转型,才能在2022年的市场上迎来新的发展机遇。

线上线下并进,全渠道已经成为品牌必走的道路。

DTC品牌要想生存下来,必须找到独特的差异化竞争策略

对于美国市场外的品牌来说,考虑对美国市场进行拓展是很有前途的。

品牌必须始终保持变革和创新,才能在市场上持续发展。

品牌忠诚度和用户体验是DTC品牌市场竞争的关键,而品牌增长的效率也需要加强。

全球品牌都在寻找适应下行市场的方式,DTC品牌不应例外。

D2C广告支出的转移需要品牌与平台、媒体和社交直接建立联系和合作关系。

DNVB品牌需注意实体店扩张的成本,必须谨慎决策。

DNVB品牌要想在市场上立足,必须寻找到自己的差异化和个性化竞争策略。

品牌增长不均衡,有先行者效应,市场本来就是竞争的。

DTC品牌要想在市场上立足,不仅需要注重用户体验,还要注重品牌忠诚度

DTC电商市场对增长的贡献日益减弱,需要结合线下实体店提升销售份额。

随着消费者对购物体验的不断提升,DTC品牌将进一步优化其产品和服务