看懂了蜜雪冰城,如何落地到您的企业?

商业模式的升维不能靠纸上谈兵。加入 Runwise 2天AI战略共创坊,由 Runwise 创始人 Jackie 或资深顾问亲自带队,深度诊断您的供应链与业务流,共创可落地的第二增长曲线。

💡 承诺:无结果,不收费。

全国咨询热线:400 822 8832

扫码联系 Ben 评估名额

扫码联系 Ben 评估名额

都在学蜜雪冰城的低价,却学不会它背后降本10%的自营供应链。揭秘支撑200亿市值与2万家门店的底层增长飞轮。

蜜雪冰城200亿市值的核心并非单纯的“低价倾销”,而是通过自营供应链与数智化基建构建的“规模反哺成本”的结构性增长飞轮。

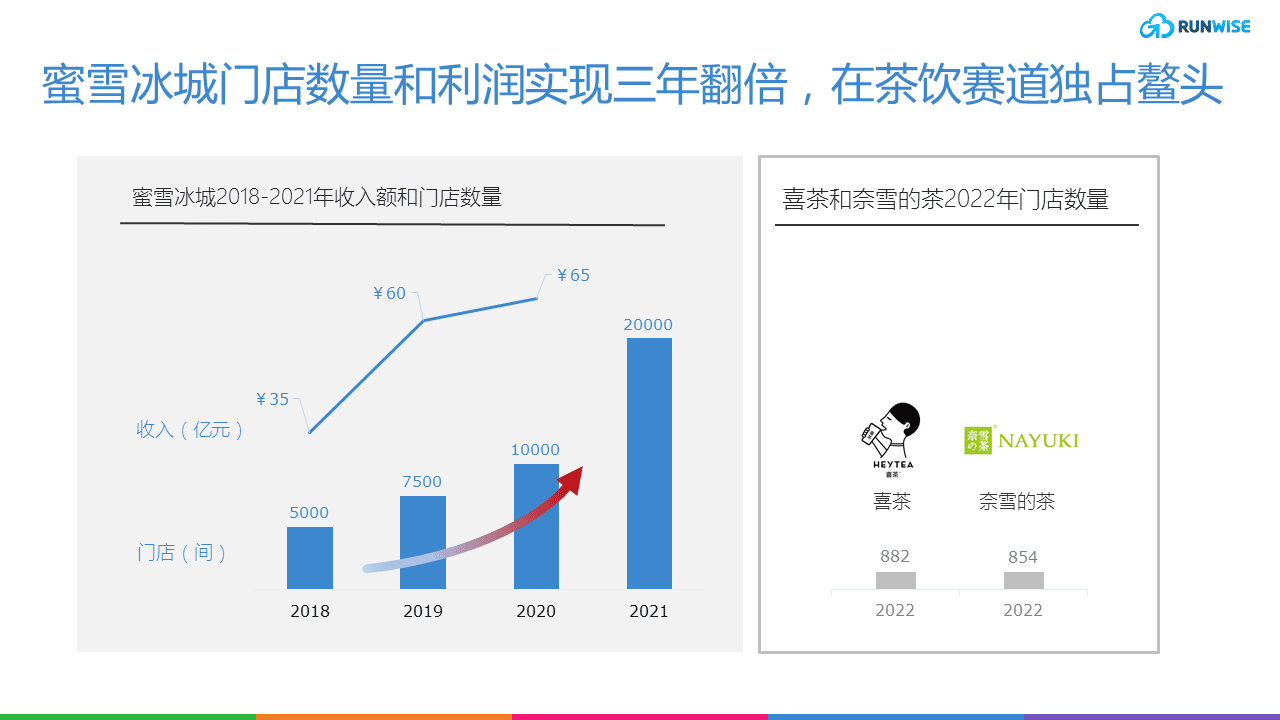

蜜雪冰城突围红海的 5 大核心战略: 2021年打造蜜雪冰城洗脑神曲的华与华营销公司人员在微博低调宣布蜜雪冰城门店超过2万家,在奶茶赛道中独占鳌头。几乎同时期,蜜雪冰城也拿到了包括高瓴资本、龙珠资本投资,融资金额为10亿~20亿人民币。在此次融资后蜜雪冰城投后估值约200亿人民币,赶超喜茶的160亿估值。

事实上从2018年到现在,蜜雪冰城的门店数量增长超过3倍,远远超过新式茶饮领域的其他品牌门店数量之和。 销售收入也几乎翻倍,从2018年的35亿元直升至2020年的65亿元,其中总利润为8亿元。然而,随着奈雪和喜茶等头部茶饮品牌相继宣布降价,拓展中低端消费市场,蜜雪的蛋糕已受到了威胁。面对新的一轮竞争蜜雪冰城将如何应对?本篇文章将从蜜雪冰城极具竞争力和前瞻性布局的增长飞轮入手,探讨蜜雪冰城在危机四伏中的增长战略。

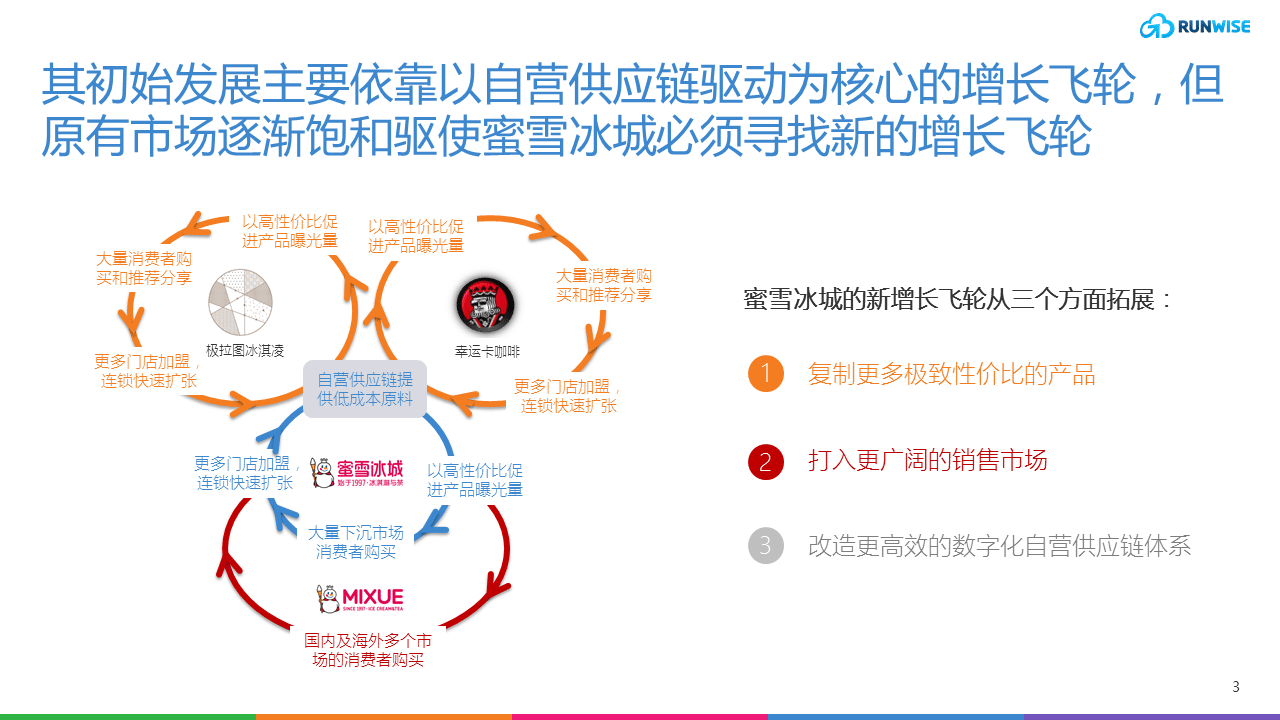

新式饮品由于进入门槛低、利率高而且增长快速的特点吸引了众多品牌卯足干劲挤占市场,但是厮杀过后,蜜雪冰城能够存留甚至在市场中占据一席之地的原因就在于在其他品牌在高线城市精耕品质的时候,蜜雪冰城在被忽略的下沉市场以价格战取胜。而蜜雪能够在低价中保持利润的关键在于构建了一个自供应链系统。

蜜雪冰城通过自营供应链体系降低饮品原料和运输的成本,从而拉开冰淇淋与奶茶在市场的极致销售价格差,吸引了更多的消费者群体购买,尤其是追求性价比的小镇青年。踊跃广大的消费者市场,加上高自由度的门店管理,吸引了众多加盟商快速扩张门店。与此同时,规模效应使得蜜雪冰城的原料生产和运输成本被摊薄,获得更多的收益投入到营销费用,从而吸引更多的顾客,循环往复。

目前蜜雪冰城自建生产基地是亚洲最大的产销一体化基地,提供支持蜜雪冰城2万门店奶茶生产的原料。基于庞大的门店需求,相较同类原材料,蜜雪冰城的原料成本能够便宜10%。

蜜雪冰城的初始飞轮虽快,但无限增长的护城河。随着新式饮品市场逐渐饱和,以及成本价达到底线,蜜雪冰城亟待开拓新的增长空间补充原有飞轮动力。自2021年开始,意识到危机的蜜雪冰城加快了布局的速度,试图通过打造更具性价比的产品组合、开拓更多样的销售渠道和推进更数据化导向的供应链塑造“蜜雪消费宇宙”,快速扩充新飞轮的增长边界。

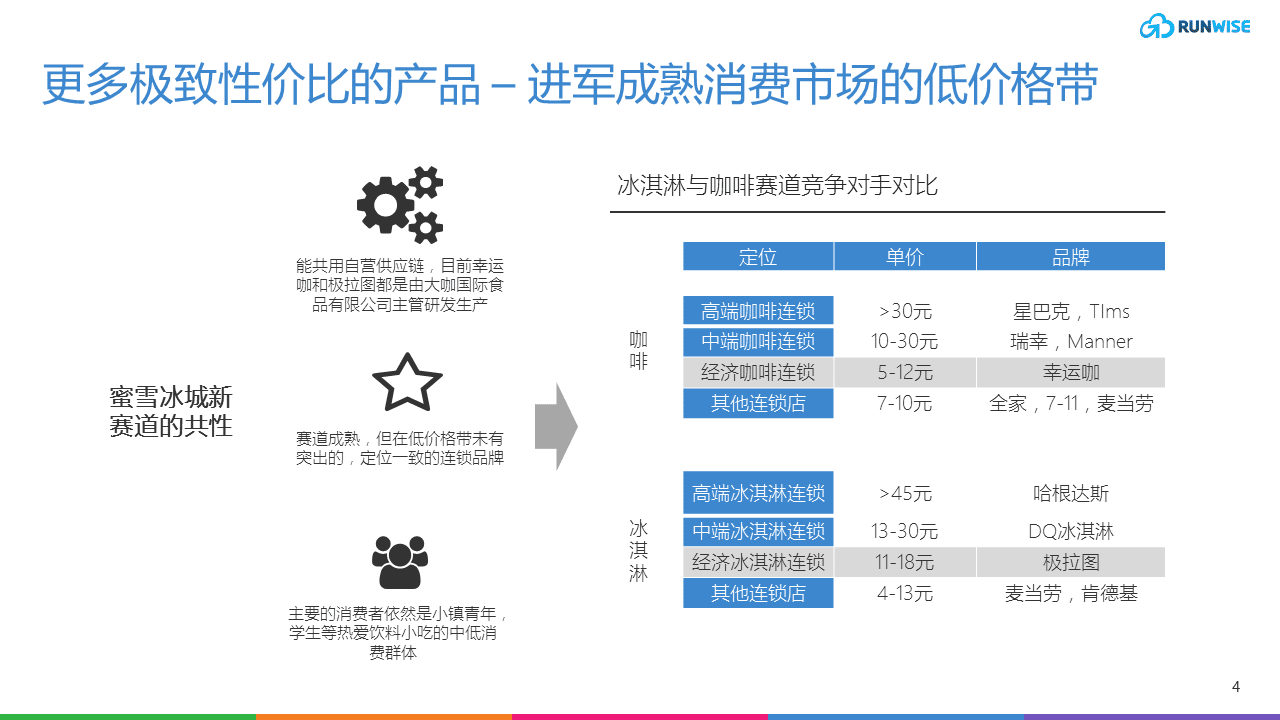

蜜雪冰城的王牌是其十分引以为豪的自营供应链体系。背靠此优势,蜜雪冰城优先选择了能够共用供应链的领域作为拓展 – 冰淇凌和咖啡。 其瞄准的人群也仍旧是期待能够享受生活,在乎性价比,同时愿意尝试新鲜事物的“小镇青年”。然而,很巧妙的是,蜜雪冰城选择的两个核心拓展赛道虽市场都相对成熟,但在低价格带仍未有突出的,定位一致的连锁品牌。因此蜜雪冰城在进入新赛道的时候直接打入了空白地带。

以蜜雪冰城首先试图切入咖啡赛道为例。2017年蜜雪冰城创立了“幸运咖”,力图制造高质低价的咖啡美味。现磨美式和轻乳拿铁、手捣冰柠咖只要5元一杯,现磨拿铁、招牌厚乳拿铁售价分别为9元和10元,最贵的云朵燕麦拿铁和加浓现磨拿铁也只要12元。在咖啡赛道中无疑是平价王中王,平均价格相比近期较火的瑞幸低了约63%。这也确实印证了蜜雪冰城总经理张红甫的决心:“幸运咖要做县城甚至小镇的平价咖啡,5年内复制出一个咖啡版蜜雪冰城”。

再看蜜雪冰城去年在冰淇淋领域创办“极拉图”品牌,对标的是DQ冰淇淋。近日,极拉图宣布冰淇淋降价低至11元,平均比对标产品低了将近50%。可以看到,蜜雪冰城新开拓的两个咖啡和冰淇淋领域的品牌,仍旧依靠“低价”的思路继续打造富有极致性价比的产品。总结而言,就是在已有的自营供应链上,延伸出新的产品飞轮。

立即体验顾问级 AI 智能体 Upskill Pro。输入您的业务现状,AI 将为您一键生成类似蜜雪冰城的“降本增效与跨赛道复制”战略推演模型。

🚀 立即免费体验专家级 AI 的威力从单店营利模式看,虽蜜雪冰城的门店运营和原料成本低,但客单价仅为奈雪、喜茶的1/4。因此虽然达到同样的利润率,但在投资回收期后,蜜雪冰城的总利润仅有竞争对手的1/10。为此,只有开拓更多的门店占领市场,薄利多销,才能让蜜雪冰城收获同等的总收入增长。蜜雪冰城起于下沉市场,进一步的扩大门店规模,蜜雪冰城瞄准了海外和高线城市。

2018年开始,蜜雪冰城另起品牌名“MIXUE”,在越南开出首店,并向缅甸、印尼等周边国家开始延伸。近日,蜜雪冰城的海外版图又扩展至新加坡、马来西亚。我们分析蜜雪冰城出海之路有以下几个特点:1)选择有高频饮品消费习惯的地区;2)在当地可以继续沿用低成本原料 ;3)当地未有同类型的垄断品牌。因此虽然奶茶的消费习惯和频率在韩国和日本也很高,但原料的要求使得蜜雪冰城无法短期内进入。而台湾地区用户对奶茶已经有了鲜明的消费习惯,难以进入。

蜜雪冰城通过自身完善的原料供应和物流配送迅速渗透市场的思路同样被沿用到了蜜雪冰城的出海扩张。蜜雪冰城一杯加糖圣代在越南的售价为16k越南盾(人民币5元左右),保持了市场内的最低价,且通过惊人的活动促销蜜雪吸引了大量的消费者尝新,快速占领市场,扩大品牌知名度。

同时期,蜜雪冰城也不断增加在国内的一二线城市的门店扩张速度,试图将门店打入喜茶、奈雪的茶集聚的大本营。截止到去年8月,蜜雪冰城在高线城市的门店数量已经超过7000家,占同期门店数量的38%。近半年蜜雪冰城新增4千多家门店,其中一线城市新增203家、新一线增长797家、二线增长746家。而高线市场的厮杀对于蜜雪冰城而言面临的不仅是来自同类竞争对手,喜茶、奈雪的茶、coco、一点点,更有来自奶咖咖啡领域的瑞幸、manner、,竞争对手数量和竞争领域的增加,势必是一场恶战。

对此,蜜雪冰城依赖的是门店的极速扩张,以量挤兑竞争对手的生存空间。蜜雪冰城以 “轻加盟”模式着力减轻加盟商进驻负担,加盟费用在省会城市、地级城市、县级城市分别为11000元、9000元、7000元,相较于动辄十万的加盟费用,蜜雪冰城相对低廉的加盟成本对小本加盟商极具吸引力。即便如此,蜜雪冰城近日甚至提出免加盟费的方案,帮助加盟商进一步缓解门店运营压力,以保证门店数量能够保持高速增长。

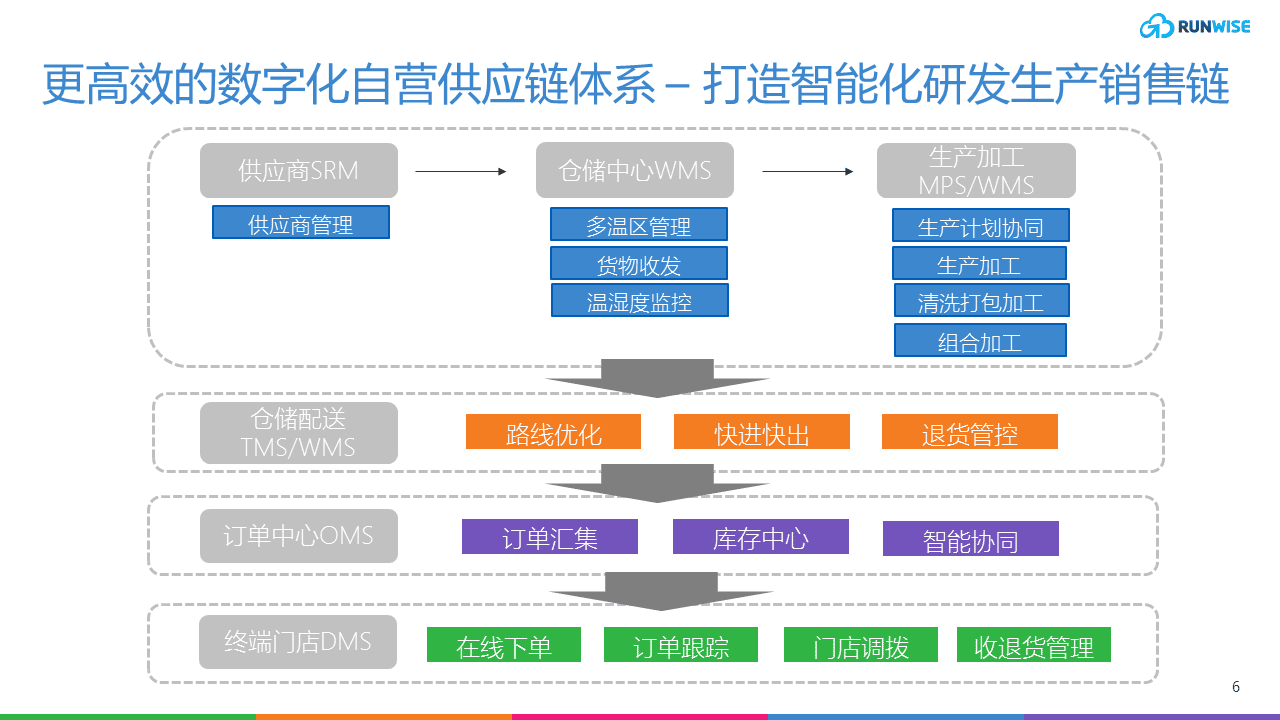

从2016年开始,蜜雪冰城就开始其供应链数字化的布局之路。 通过将ERP、门店POS系统和OA系统三端对接,实现了商品、销售、会员等数据的协同分析。依靠高效的算法分析,蜜雪冰城不仅能够以此为依据研判消费者口味,且根据具体季节性的原料采购及时研发、调整新产品结构,保证茶饮季节性创新,增加消费体验的新鲜度。

另外,蜜雪冰城布局在全国共有5个仓储集成中心,包括河南仓、华南仓、西南仓、东北仓、新疆仓以及超过20个物流分仓,形成河南总仓【1+4】仓储网络,最快只需4个小时就将原材料送达蜜雪冰城终端门店,保证辐射全国2万门店的原料运输。物流运输系统能够保证新鲜的柠檬等原材料持续不断供应到门店终端,而门店原料的需求也同步通过ERP系统、POS系统集成全国互联共通的物流系统响应传递到供应工厂,从而保障门店原料有效使用且不浪费。

去年蜜雪冰城再投资了成都总部的智能生产加工和出口基地,拟建设研发中心楼、培训楼、自动化生产车间、自动化立体仓库等,以进一步辐射海外采购、物流的产业链,不断增加扩充原有规模化飞轮的增长动力。未来,蜜雪冰城还会在海南建设另外一家工厂,作为国内外原料生产和运输的重心枢纽,处理当地和进口的原料。

数字化自营供应链体系仍然是蜜雪冰城增长的驱动引擎,相信智能化的研发生产销售链条将会成为蜜雪冰城新一轮增长的马达。

从单店营利模式看,虽蜜雪冰城的门店运营和原料成本低,但客单价仅为奈雪、喜茶的1/4。因此虽然达到同样的利润率,但在投资回收期后,蜜雪冰城的总利润仅有竞争对手的1/10。为此,只有开拓更多的门店占领市场,薄利多销,才能让蜜雪冰城收获同等的总收入增长。蜜雪冰城起于下沉市场,进一步的扩大门店规模,蜜雪冰城瞄准了海外和高线城市。

2018年开始,蜜雪冰城另起品牌名“MIXUE”,在越南开出首店,并向缅甸、印尼等周边国家开始延伸。近日,蜜雪冰城的海外版图又扩展至新加坡、马来西亚。我们分析蜜雪冰城出海之路有以下几个特点:1)选择有高频饮品消费习惯的地区;2)在当地可以继续沿用低成本原料 ;3)当地未有同类型的垄断品牌。因此虽然奶茶的消费习惯和频率在韩国和日本也很高,但原料的要求使得蜜雪冰城无法短期内进入。而台湾地区用户对奶茶已经有了鲜明的消费习惯,难以进入。

蜜雪冰城通过自身完善的原料供应和物流配送迅速渗透市场的思路同样被沿用到了蜜雪冰城的出海扩张。蜜雪冰城一杯加糖圣代在越南的售价为16k越南盾(人民币5元左右),保持了市场内的最低价,且通过惊人的活动促销蜜雪吸引了大量的消费者尝新,快速占领市场,扩大品牌知名度。

同时期,蜜雪冰城也不断增加在国内的一二线城市的门店扩张速度,试图将门店打入喜茶、奈雪的茶集聚的大本营。截止到去年8月,蜜雪冰城在高线城市的门店数量已经超过7000家,占同期门店数量的38%。近半年蜜雪冰城新增4千多家门店,其中一线城市新增203家、新一线增长797家、二线增长746家。而高线市场的厮杀对于蜜雪冰城而言面临的不仅是来自同类竞争对手,喜茶、奈雪的茶、coco、一点点,更有来自奶咖咖啡领域的瑞幸、manner、,竞争对手数量和竞争领域的增加,势必是一场恶战。

对此,蜜雪冰城依赖的是门店的极速扩张,以量挤兑竞争对手的生存空间。蜜雪冰城以 “轻加盟”模式着力减轻加盟商进驻负担,加盟费用在省会城市、地级城市、县级城市分别为11000元、9000元、7000元,相较于动辄十万的加盟费用,蜜雪冰城相对低廉的加盟成本对小本加盟商极具吸引力。即便如此,蜜雪冰城近日甚至提出免加盟费的方案,帮助加盟商进一步缓解门店运营压力,以保证门店数量能够保持高速增长。

从2016年开始,蜜雪冰城就开始其供应链数字化的布局之路。 通过将ERP、门店POS系统和OA系统三端对接,实现了商品、销售、会员等数据的协同分析。依靠高效的算法分析,蜜雪冰城不仅能够以此为依据研判消费者口味,且根据具体季节性的原料采购及时研发、调整新产品结构,保证茶饮季节性创新,增加消费体验的新鲜度。

另外,蜜雪冰城布局在全国共有5个仓储集成中心,包括河南仓、华南仓、西南仓、东北仓、新疆仓以及超过20个物流分仓,形成河南总仓【1+4】仓储网络,最快只需4个小时就将原材料送达蜜雪冰城终端门店,保证辐射全国2万门店的原料运输。物流运输系统能够保证新鲜的柠檬等原材料持续不断供应到门店终端,而门店原料的需求也同步通过ERP系统、POS系统集成全国互联共通的物流系统响应传递到供应工厂,从而保障门店原料有效使用且不浪费。

去年蜜雪冰城再投资了成都总部的智能生产加工和出口基地,拟建设研发中心楼、培训楼、自动化生产车间、自动化立体仓库等,以进一步辐射海外采购、物流的产业链,不断增加扩充原有规模化飞轮的增长动力。未来,蜜雪冰城还会在海南建设另外一家工厂,作为国内外原料生产和运输的重心枢纽,处理当地和进口的原料。

数字化自营供应链体系仍然是蜜雪冰城增长的驱动引擎,相信智能化的研发生产销售链条将会成为蜜雪冰城新一轮增长的马达。

蜜雪冰城以更加精炼的单店拓展投入,获取几乎与喜茶、奈雪的茶一致的门店经营利润率。

商业模式的升维不能靠纸上谈兵。加入 Runwise 2天AI战略共创坊,由 Runwise 创始人 Jackie 或资深顾问亲自带队,深度诊断您的供应链与业务流,共创可落地的第二增长曲线。

💡 承诺:无结果,不收费。

全国咨询热线:400 822 8832

扫码联系 Ben 评估名额

蜜雪冰城增长飞轮的核心关键在于其自营供应链的先期布局和快速完善,为其门店的扩张提供了极致压低成本的条件。但如何拓展飞轮的领域和范围则是蜜雪冰城想要持续增长所亟待解决的问题。蜜雪冰城已在赛道扩充,渠道拓展,以及供应链方面进行多方面试验试图打造“蜜雪消费宇宙”,最终哪些动力能够真正驱动蜜雪冰城的飞轮继续增长,我们拭目以待。然而,关于蜜雪冰城的增长战略有几点值得我们思考的:产品和渠道的拓展沿用的还是以大渗透为主的逻辑,然而在新的消费时代此逻辑是否还会持续适用?智能化供应链的下一步又是什么才能维持蜜雪冰城的核心优势?蜜雪冰城本质上抓住了一个消费升级中的机遇,然而随着消费持续变革,蜜雪们又该何去何从?

免费送7行业30+案例

及时看最新直播/研报

![CEO应对生成式AI的4大蓝图:[2026图解] 如何从“效率工具”走向“模式创新”?](https://runwise.co/wp-content/uploads/2023/03/Generative-AI-Revolution-300x168.jpeg.webp)

![[图解] 华住集团 DTC 增长飞轮:如何靠 1.6 亿私域会员摆脱 OTA 流量依赖?](https://runwise.co/wp-content/uploads/2021/03/feature-1-300x150.png)

![ChatGPT提示语实战宝典:[附2026图解] 110+专家级Prompt打通营销、销售与HR全链路](https://runwise.co/wp-content/uploads/2023/04/ChatGPT-OpenAI-300x169.jpg)

![[2026全景图解] Perplexity 研发模式拆解:50人团队如何干出 10 亿美金独角兽?](https://runwise.co/wp-content/uploads/2024/05/Perplexity-AI-300x200.jpeg.webp)

加我时请备注下方群名

免费送“2024新业务孵化/战略创新指南”

免费送“10大消费行业50个增长案例汇总”

免费送“7大B2B行业30个增长案例汇总”

0 thoughts on “餐饮红海破局:[全景图解] 蜜雪冰城如何靠数智化供应链打造增长飞轮”

蜜雪冰城在自营供应链方面的布局非常大胆,也很成功,其能够为品牌提供持续的增长动力。

该文章很有价值,为我提供了了解蜜雪冰城增长策略的深入视角。

蜜雪冰城的营销策略非常前卫,不仅能够吸引顾客,也能够吸引加盟商。

蜜雪冰城的切入点非常巧妙,利用自身优势打造出有机的增长生态

这篇文章很清晰地解析了蜜雪冰城的增长策略,深入剖析了其成功的原因。

该文章提到的蜜雪冰城的增长飞轮战略值得其他品牌借鉴。

蜜雪冰城在开拓新市场上非常成功,其多元化增长模式可以为行业注入新的活力。

蜜雪冰城的生产与供应链很有创意,这是其能够在低价中保持利润的关键。

我觉得蜜雪冰城在进军咖啡市场方面非常聪明,占据了空白地带,打出了价格优势

我很欣赏蜜雪冰城的产品策略,强调性价比,重视创新和多样性。