-1_02.png.webp)

-1_109.png.webp)

-1_17.png.webp)

-1_07.png.webp)

-1_10.png.webp)

-1_87-1.png.webp)

消费升级催生的功能洗护行业如何进行红海突围?

民众的消费升级,对洗护产品要求增多,普通洗护产品难以受到青睐,因而催生出针对性及功效型更强的功能性洗护产品。除了诸如半亩花田、阿道夫等新兴品牌,中国老字号品牌也在进行年轻化的改革,例如上海药皂、六神等,都在积极进行产品创新和线上营销。除此之外,海外产品如联合利华、宝洁等公司在中国市场的市占率仍位于头部,竞争力不容小觑。

本报告由头豹研究院发布,对中国功能洗护行业市场现状、产业链、驱动及制约因素、未来发展趋势、竞争格局以及洗护行业几个品牌进行了分析。

1.1概念界定及分类

功能洗护是为了解决消费者某些特定肌肤问题,在洗护产品中加入特定成分。近年来,头皮护理及功能性身体乳是较为被消费者青睐的新兴功能性洗护产品。

1.2中国功能洗护行业——市场现状

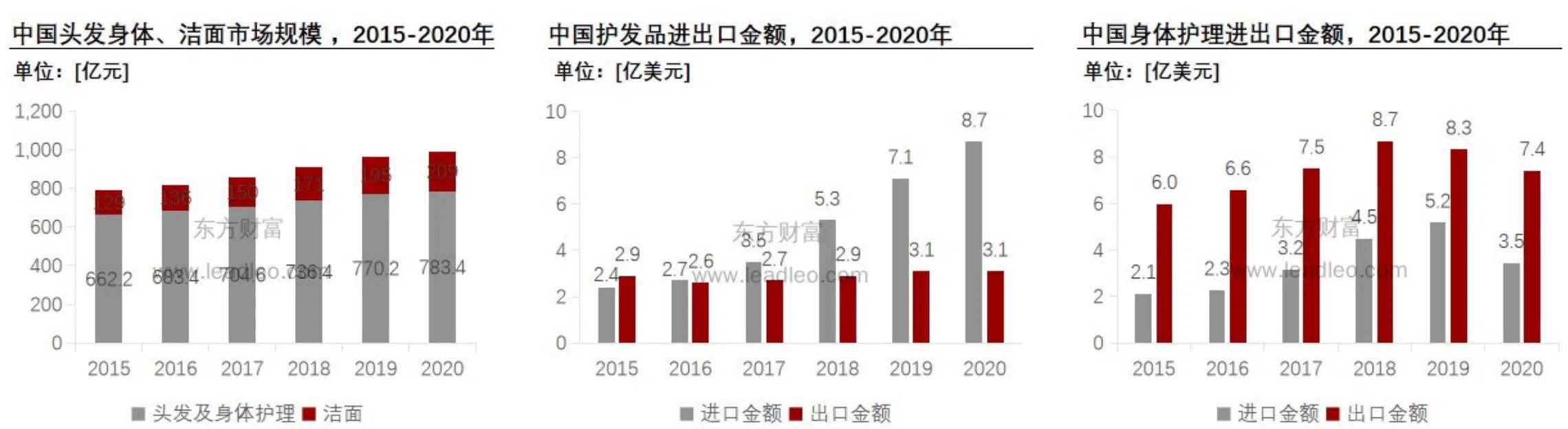

通观市场现状,中国头发身体护理市场呈现逐年上升趋势,2020年市场规模达到783亿元。洁面市场规模也逐年增加,2020年已达到209亿元。

中国护发品进口金额较高是由于消费者追求中髙端产品,而中高端产品却依赖于进口:2020年护发品进口金额为8.7亿美元,而出口金额仅有3.1亿美元,进口金额约为出口金额的三倍。究其原因,中高端护发产品大都为海外品牌,中国本土中高端护发品牌较少,所以进口金额较大。

反观身体护理市场,中国身体护理产品性价比较高,因此出口大于进口,其中美国为中国身体护理产品出口的主要国家。

1.3中国功能洗护行业市场规模测算

中国功能洗护行业受消费升级及消费者需求细分化影响,未来发展前景良好:预计2021-2025年复合増长率仍持续増加。

中国功能洗护行业市场规模在2016- 2020年年复合增长率为4.9%。随着疫情得到良好控制,经济复苏,功能洗护行业未来或将迎来第二次增长。在2025年预计可能达到1458.4亿元,2021-2025年年复合增长率为8.2%。

民众对肌肤清洁愈加重视,功能性洁面市场増长率最高。中国功能性洗护发市场虽然目前占全球市场份额较大,但增速已开始放缓。2021 年功能洗护发市场年复合增长率较低。对于功能身体洗护市场而言,受消费者愈加关注身体肌肤平滑状态意 识影响,未来市场发展増速同样较快。

2.1产业链分析

功能洗护行业产业链上游为香精香料、表面活性剂及塑料包材行业。

中游品牌商分为例如半亩花田、阿道夫等的新兴品牌,和例如上海药皂、片仔癀、郁美净等的老字号品牌。

下游销售渠道主要为超市、日化专营店、商场、电商平台或官网,消费人群主要为女性及Z世代人群。女性的功能洗护消费者占57%,Z世代人群消费占比约25%。

2.2产业链上游分析

中国香精香料产销呈双增长趋势,同时中国香精香料依赖于进口,贸易逆差逐年扩大。而全球香精香料行业集中度较高,使得中游品牌商议价能力较弱,因此将在成本方面影响其营收。

2.3产业链下游分析

中国功能洗护行业销售渠道主要分为线上商超及日化专营店与线下电商平台及品牌官网渠道,其中商场和超市为线下主要销售渠道,线上平台虽近年销售额显著上升但无法为客户提供实际体验是其主要弊端。

2.4消费人群分析

中国功能洗护行业主要消费人群为女性群体及Z世代人群。

“她”经济崛起,推动了功能洗护行业发展。中国20-60岁女性消费群体约4亿人,消费市场规模达10万亿元,主力群体为80、90后女性。但随着男性护肤意识觉醒,其消费增速已慢慢赶超女性消费规模,未来男性消费者可能成为主导人群。除此之外,在颜值经济的影响下,女性消费者在购买功能洗护产品时包装颜值也是是否购买的重要因素之一。

功能洗护销售额中Z世代人群消费占比约25%。Z世代是指1995-2000年之间出生的人群,虽然年轻,但他们的健康需求增速TOP3就是睡眠、脱发、口腔,脱发是Z世代人群重点关注的健康需求,90后的脱发比例高达84%,因此这类群体更加注重防脱功能型洗护产品。

2.5消费者画像

中国功能洗护行业消费者画像可大致分为四类人群:小镇青年、Z世代人群、新锐白领以及精致妈妈。四类不同人群在选择产品价位、购买渠道以及对功能洗护产品的看法都大相径庭。

Z世代人群是功能洗护产品的中坚消费力量,产品信息多通过互联网渠道接触;新锐白领及精致妈妈为新兴消费群体,信息接触途径多通过社交群体及平台获取;小镇青年虽目前对功能洗护产品销售额贡献较低, 但其消费规模增速较快,未来有望成为又一新兴消费势力。

3.1驱动因素

中国脱发人数庞大,其中男性占据过半人数,同时脱发、头发健康问题成为民众健康困扰的重要因素,从而衍生出多种防脱类洗护产品。

中国消费者对身体肌肤关注度持续上升,衍生出多种去鸡皮、祛痘等的功能性沐浴露。同时,对美白的追求也衍生了美白身体乳产品。

3.2制约因素

民众对产品消费安全意识日渐提升,因此引发了对洗护产品中化学成分的担忧。此外,洗护产品的部分宣传用语夸大了产品功效,也会对品牌信任度产生影响。

4.1功能趋向于细分化、多样化

中国消费者需求不断升级,消费者会根据自身身体肌肤及发质问题选择相对应功能的洗护产品。

4.2成分天然化

消费品安全问题引起消费者重视,无添加或添加天然成分的洗护产品受到消费者青睐, 品牌纷纷推出无硅油洗护产品等天然洗护产品。

4.3国货品牌崛起

中国消费者购买国产品牌的意向增加,因此为国货功能洗护打下了夯实的基础。中国老字号洗护品牌正向年轻化转型,同时新兴功能洗护品牌业务竞争力也较为强劲。

5.1仍由海外品牌占据主导地位

功能洗护发行业仍由海外品牌占据主导地位,其中宝洁及联合利华组成第一梯队,市占率远超第二、三 梯队。

5.2国产功能洗护品牌势头劲猛

中国功能身体洗护市场目前海外品牌仍占据主导优势,但近年来国产功能身体洗护品牌销售额激增,且势头劲猛,未来或可打破现今市场竞争格局。

6.1半亩花田

半亩花田为中国功能洗护新兴品牌,自2016年创立,于2019年销售额破10亿元,2020年销售额超17 亿元,品牌理念追寻自然纯净养肤,90%的产品原材料为天然成分。

6.2上海药皂

上海药皂作为中国老字号功能洗护的代表品牌,近年来着力于产品创新及年轻化的改革。在2010年荣获中国企业品牌创新成果奖项。

6.3满婷

满婷为公认的“专业除螨品牌第一名”,研发投入占比较高,拥有多项除螨国家专利技术,同时在长三角设有除螨工业基地。

免费送7行业30+案例

及时看最新直播/研报

![AI 产品增长实战:[2026图解] Gamma用生成式 AI 颠覆 PPT 的三重密码](https://runwise.co/wp-content/uploads/2023/09/gamma-app-300x150.jpeg.webp)

![创新案例 | [2026图解] Solo Brands DTC策略:社群运营如何驱动盈利性高速增长?](https://runwise.co/wp-content/uploads/2022/03/Solo-Brands-feature-300x144.jpg)

![ChatGPT 产品管理实战:[2026图解] 140 个高频用例如何让产品交付提速 10 倍?](https://runwise.co/wp-content/uploads/2023/09/ChatGPT-for-PM-300x180.jpg.webp)

加我时请备注下方群名

免费送“2024新业务孵化/战略创新指南”

免费送“10大消费行业50个增长案例汇总”

免费送“7大B2B行业30个增长案例汇总”

0 thoughts on “创新研报|功能洗护市场新趋势:中国消费升级下的品牌创新与增长策略”

这篇文章分析得挺全面的,我觉得消费升级确实是功能洗护行业发展的一大驱动力。

洗护行业竞争确实激烈,海外品牌的市占率一直很高,国内品牌需要更多创新。

原来中高端护发品牌海外品牌居多,这个数据让人有些吃惊。