随着我国 “潮” 牌市场快速发展,国潮成为新的蓝海市场。大机遇与大挑战并存,挑战不仅来自潮牌赛道的激烈角逐,更来自潮流文化“万物皆可潮”的包容性对整体零售消费行业的吸引力。稀缺营销、品牌联名、跨界合作、潮流活动、明星引爆等潮营销和潮流消费吸引着消费者的眼球。但在营销模式之后,如何更好地将国潮的商业价值体现,才是决定中国潮流文化能否再前进一步发展的关键。

喜茶们创造的排队“1h+”只为买一杯奶茶,完美日记们跨界联名玩得不亦乐乎,泡泡玛特稀缺的呆萌可爱娃娃盲盒带动了盲盒营销的新风尚,它们成为了当下炙手可热的潮营销。

饥饿营销、跨界联名、IP打造、玩限量…这些最近大热的营销手段,催生了新一轮消费品牌,造就了当下炙手可热的潮玩派系。

其实,跨界联名、饥饿营销等并不是一个“新产物”。

早在上世纪50年代,「拿着号码牌」「搭着帐篷」「买潮牌限量款」的年轻人就已络绎不绝。

然而,一边是泡泡玛特上市市值突破一千亿港元,一边是香港潮流鼻祖i.t.走向退市。爆款之后,潮牌的未来在哪里?

随着Z时代的发展,潮牌因其蕴含的潮文化,逐渐大规模流行,越来越多的人喜欢潮牌,而潮牌已经融入到年轻人的生活中,穿潮货,已经成为了年轻时尚的代表。

对于潮流爱好者而言,只要能够体现独立精神、有态度、并拥有独特设计的品牌都是潮牌。但在不少发烧友心中,站在塔尖的仍然是美国潮牌Supreme、Stussy等。它们才是被潮牌圈视为最正统的继承者。这些品牌的设计理念都源自美国的街头文化,这种文化融合嘻哈、街舞、滑板、篮球、DJ等元素,表现年轻人追求独立、反抗和个性的精神,是青年亚文化的集合。

在全球整体亿万美金的服装市场中,潮牌作为一股新兴势力,近年来逐渐释放出巨大的商业价值。

拿在手里的品牌,充满自信的笑容,别人的目光,就是潮牌带给年轻人的不可替代,让年轻人追逐和膜拜!

潮牌才是联名、稀缺营销的高级玩家,潮流制造机,新一代的收割机。

街头青年们逐渐开始不在意大众的眼光,开始对个性进行创作与解放。

1960-1980年是潮文化的萌芽期。它最初兴起于美国的嬉皮文化,滑板、冲浪、街头篮球等运动受到青少年的追捧。松松垮垮的穿衣风格,彰显了新一代的个性,同时解放了穿衣思维,打破了穿衣束缚。比如从冲浪文化发展起来的潮牌元老OG-Stussy ,滑板潮牌Thrasher,德州老品牌专攻工装风背带裤的Dickies等。

2000-2010年是潮文化的全球化时期。潮牌成为明星出街的私服,进入了大众视野。像Supreme、Champion等最近因为明星频繁穿出街而炙手可热的潮牌,逐渐被更多人接受。

2010年至今,潮文化进一步大众化。随着经济发展,消费升级,全球潮牌圈开始走向日常生活化,不再拘泥街头文化,融入现代精神,具有了新的文化内涵,同时爆发出更大的活力和商业价值。

中国潮牌市场已有近二十年的发展历史,经过被国外潮牌支配了十几年之后,“国潮”的概念在2018年开始普及。从李宁、波司登等品牌“惊艳”纽约时装周,中国潮流文化开始得到国际上的认同,到“新疆棉”“国货崛起”等事件的发生,消费市场刮起一股强劲的“国潮”风。时尚界的关注点也从国外潮牌向“国产潮品”转移。

经过近几年的发展,“国潮”已进入一个崭新的3.0时代,中国元素成功接轨国际,设计师品牌、新产品、新品牌层出不穷,新世代、新中产热烈追捧……中国时尚品牌逐渐摆脱了传统不变、国际潮流跟随者的印象,通过对中国文化的挖掘与创造,形成了一股独特的艺术风潮,受到年轻消费者的热烈追捧,走向了广阔的大众市场,开创了别具一格的“国潮”时代。

国潮作为后起之秀,其品牌范围尚未被完全明确的定义,但是通过消费大数据及市场研究,我们可以将“国潮”定义为“以中国文化为底蕴,表达质感、个性、自信、运动”等核心要义的一类潮流风格。市场的成功进一步彰显了“国潮风”背后所蕴含的文化精神、创新赋能和时代意义。

比如国潮李宁,陈冠希的CLOT,六叔余文乐的Madness,潘玮柏与李晨的NPC,代表中国极限运动的ENSHOWDER 隐蔽者等,都是中国本土潮流品牌崛起的强势代表。

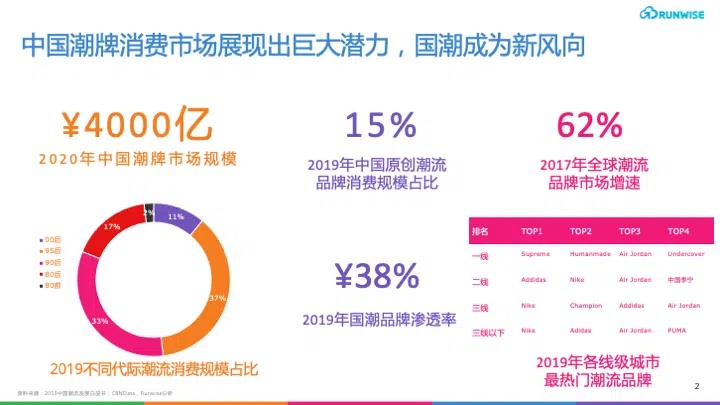

中国潮牌市场是全球范围内最具发展潜力的潮流文化沃土。在过去五年间,潮牌消费逐渐赶超非潮牌;2020年,中国年轻人为潮牌做出的贡献已近4000亿人民币。

根据2019中国潮流消费发展白皮书的数据分析显示,中国原创潮流品牌消费规模占比15%,相较往年同比增长3%,且2017年全球潮流品牌市场增速达62%,成交规模达2000亿美金,其增速为非潮牌的3.7倍。

国潮作为一个后起之秀,在未来相当一段时间内,其消费占比规模将持续增长,增速也愈快,潮流市场将继续呈井喷式发展。究其根本,是经济水平的不断发展,使得人均可支配收入不断提升,从而增加了对于服装产品的消费,继而也催生出除保暖等基本功能还具有展现个性,美化个人形象功能的潮牌服装。

根据潮流文化发展白皮书的数据分析显示,90 后、95 后正在成为潮流品牌消费主力军。有货电商平台相关调查数据显示,95 后消费规模占比为 37%,成为成交金额占比最大、消费水平最高的群体。潮流消费仍然遵循着超级用户黄金法则即 Top 10%的用户可贡献普通用户 5 倍的价值,同样是阿里数据的调查显示在 2018 年,9%的消费者购买件数在 8 件以上,贡献五成左右消费金额。

在品牌选择上,一二线城市除SUPREME、HUMANMADE等一线潮牌外,也喜欢小众与国潮品牌,而三四线城市城市更偏好于NIKE、Champion、Adidas等国际知名运动品牌。而随着国潮崛起,国潮品牌设计中所蕴含的文化自信的展现,以其独特的审美愈发受到消费者的欢迎,在2019年国潮品牌的渗透率达到了38%,同比2018年增幅达到5%,这也代表了市场对其的认可度与受欢迎度。据欧睿信息咨询的数据,2020年运动鞋服品牌中,安踏(含斐乐)在中国的市场占有率为15.4%,逼近耐克、阿迪达斯,位列第三,李宁以6.7%的市占率位列第四。根据有货电商平台调查统计,2020年最受欢迎的中国原创潮流品牌排名显示,李宁以断层投票结果成为消费者选择最多的国潮品牌,其次是回力、C2H4等品牌。

但国潮品牌的知名度与传播度还是不能与一线国际潮牌相提并论,国潮品牌未来的发展壮大还有很长的路。

潮牌,如果潮代表着流行文化,那牌则代表着商业模式。潮牌在英文中,即为Streetwear,街头穿搭,是将街头文化通过穿搭风格进行展示,在通过成熟的商业化运作后,使潮牌本身开始生产街头文化产品,最终成为街头独特的潮牌文化。

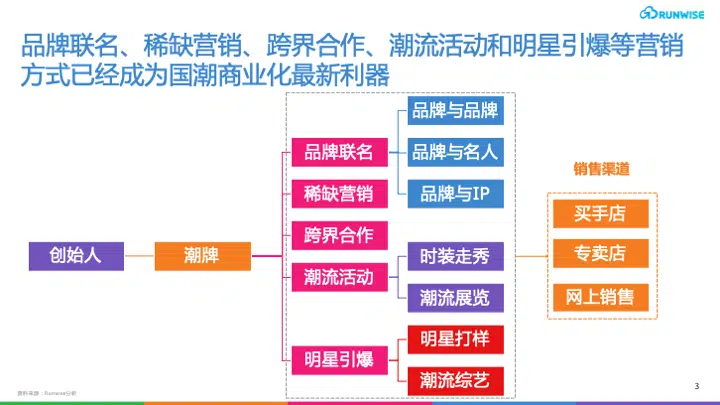

一个成功的潮牌必定要突破重围,为大众认知。潮牌之所以“潮”,除了独特的文化和设计,营销是重要的推手。潮牌商业化已经成为其立身的最优解。在互联网商业时代,每一个潮牌在找准自己位置的同时,商业化方法论也不可或缺。

高频次的品牌联名,乐此不疲的稀缺营销、多品类的跨界合作、high翻全场的潮流活动、爱屋及乌的明星引爆,已经成为潮牌营销的武器。

中国潮牌市场上的主力玩家,姿态相对低,玩法也更接地气,我们称之为“全渠道营销”。从天猫旗舰店到PC端官网、从微信小程序商城到线下形象店、从潮流综艺节目到各大直播间、从IP电视剧到购物中心快闪现场,没有一个自诩新生代的消费者逃得出潮牌的天罗地网。

相比2019年潮牌的各领风骚,2020年中国潮牌市场出现了一些可认为是共识性的动向,具体表现为:

第一,直播常态化,大部分潮牌都已开始布局直播,淘宝直播、店铺直播及抖音直播成为基本选项。多个潮牌已经能实现店铺日播,抖快等新流量平台也开始对品牌粉丝量增长有所贡献,在平台选择上潮牌更青睐抖音。

第二,无边界营销,跨界与联名虽是潮牌的常规营销手段,但是今年以来,潮牌们的动作更加大开大合,除了传统的设计师联名、品牌联名、赛事联名,更有跨界公共基础设施如地铁、跨界赛道如汽车、火锅等新创意涌现。

第三,发力线下体验。Beaster、Lilbetter都在2020年开出了全国首店;而马克华菲、Dickies等也纷纷升级了形象店或概念店,主打智能化、未来感,并作为重要的营销事件进行推广,线下门店正在成为品牌输出文化、触达消费者的重要窗口。

品牌联名是众多潮牌目前最为密切的合作方式,它使原本潮流品牌的文化内涵得到提升,同时也很好地带动了新兴潮流品牌的知名度,更有利于品牌价值的提升。

因此,除设计和风格的碰撞以外,为了能尽可能增加品牌溢价空间,会在产品上将联名品牌的logo都一并放上,这样自然高于一个logo的溢价空间。

具体来讲,常见的品牌联名方式,不外乎三种方式:品牌与品牌联名、品牌与名人联名、品牌与IP联名。

稀缺营销可谓是被潮牌玩得淋漓尽致,靠单品限量制造稀缺性,打造产品IP。

BAPE是“为买潮牌排长队”的鼻祖,排队文化从此诞生。炙手可热的潮牌Supreme,采取限量发售的策略,6年只增加了2家门店,当某款产品热销的时候,Supreme反而会停止发售,使得谁拥有限量单品谁就成为潮流圈的“大神”。学会克制是潮牌教给我们的智慧。

稀缺、限量这些都使得潮牌显得更加的“酷”。Z世代既成为消费潮牌的主力军,也成为整个消费市场的重要力量。穿潮牌等于“我穿的与众不同”,通过潮牌彰显个性表达自我,正符合了当下年轻人热爱消费同时追求独特性的特质。

如果再深挖一层,制造“稀缺感”,其实是培养品牌的死忠粉。比如买到Supreme,是进入潮文化圈的“门票”。如果你是街头文化的爱好者,就不可能会错过。今天的私域粉,就是在培养品牌的忠诚度和粘性。

据《Wired》杂志一篇文章中说过,抢购不仅要排队,近年来发展的趋势,在排队之前,甚至还要先取得排队的资格。

为了赋予产品以艺术美感和文化内涵,与艺术家、艺术作品、传统文化进行跨界合作。目前的年轻人个性突出,类别比较多,将这些不同的类别聚集在一起,就如同化学反应一样,会碰撞出更多的创意思想。

此外,跨界合作在聚集不同类别的潮粉的同时,也为跨界品牌双方扩展了受众范围,一举两得。

以马克华菲为例,双十一期间,马克华菲打出一套节奏明快的多维度跨界营销组合拳:

第一步,以“不潮怎YOUNG”为口号,合作脱口秀红人呼兰、跨界“网红汽车”五菱宏光MINIEV,为双十一造势;

第二步,布局全网引流,集结快抖流量主播、时尚KOL齐发声,并通过分众传媒全国广告位及全网多媒体矩阵扩大引流;

最后,深挖天猫电商EC端站内营销转化着力点,以旗舰店、每日直播、薇娅直播等站点结合官方微商城与全国线下门店全面承接流量转化,实现从站内到站外、从线上到线下、从声量到销量的完整闭环。

这套营销玩法帮助马克华菲成为双11大赢家,收获了全网潮粉600万+,创下全网销售5亿新高,同比去年增长66%。

放在几年前,可能谁也想不到中国潮流品牌在国际时装周上能以如此快的速度走红,而这一切有赖于李宁加大海外的渠道建设,积极投资“国外合适的消费及体育品牌”以完成自己国际化的战略部署和想法。

2018年初,李宁登上纽约时装周,用年轻、国际化的形式演绎中式情怀,踏入国际视野,李宁拿到了高端时尚市场的入场券,一跃变身“潮牌”届的霸主。

天猫 Sneaker Con 2020: 一场「地表最强」的潮流展吸引了无数潮人前来参与。很多潮流IP或者品牌借助天猫才拥有了更大的势能,并以此为原点不断向外辐射自己的影响力。

在潮牌群起发力的过程中,天猫更多扮演起了“连接器”的角色:一方面,它利用自身资源将潮牌推上更大的舞台;另一方面,针对那些想要潮流化和年轻化的品牌,天猫拥有全方位的品牌营销矩阵,以及线上线下打通的新零售渠道,可以给品牌提供针对性的全链路解决方案。

由于潮牌表达的就是一种精神观念,这种个性化的观念也促使了明星对潮牌的热爱,明星穿过的潮牌一般也会带动其粉丝的追捧,因此明星效应对潮牌的影响是很显著的。当明星在无数观众面前穿着自己的潮牌产品时,一定会增加该产品的知名度,正所谓爱屋及乌。

明星代言以及街拍潮牌走红,是潮牌走入大众视线的重要路径。

年轻人通过社交媒体看到明星大V在穿什么牌子、怎么穿更好看,更酷,他们就会向偶像模仿看齐。同时品牌找明星代言,引发粉丝关注,并会迅速在其社交圈发酵、安利、种草。

2019年爱奇艺推出了《潮流合伙人》开辟出潮流综艺赛道这一新品类, 2020年优酷推出《720潮流主理人》通过节目孵化实现潮流明星icon到潮牌主理人的蜕变,腾讯推出的《潮玩人类在哪里》展示了潮流icon之间的PK,明星导师们松垮的街头服装、夺目的配饰,迅速成为了市场热款,炒卖现象引起市场巨浪,成为了潮流品牌吸引年轻消费者的新切入点。

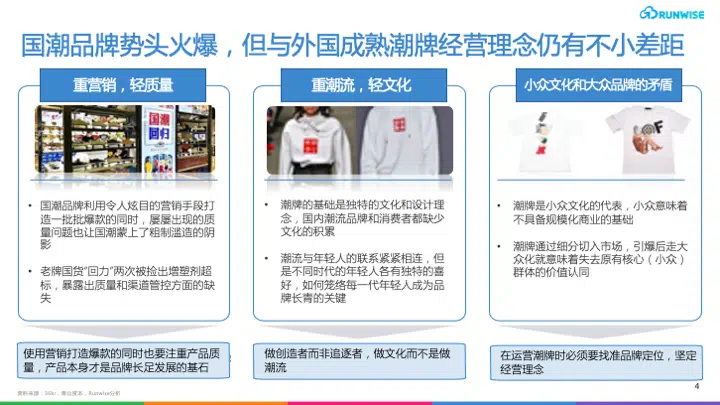

消费者对于服装的数量和质量有着更多的需求。国潮服装近年来受到越来越多的消费者的关注,国潮服装市场蓬勃发展。但不可否认的是,尽管充分学习到了外国潮牌的营销手段,国潮服装相比于成熟的世界潮牌服装,仍存在较大的差距:

与国外潮牌的关键词对比中,专属于国潮的“线头”“拉链”等词说明了目前消费者对国潮产品质量的质疑。国潮品牌利用令人炫目的营销手段打造一批批爆款的同时,屡屡出现的质量问题也让国潮蒙上了粗制滥造的阴影,这对国潮积攒的口碑和情怀是一种很大的消耗。

老牌国货回力近年来连续推出多款收到年轻人追捧的鞋型,成功转型“潮品”,被认为是国潮的标杆品牌。然而,在品牌年轻化的同时,回力鞋的产品质量却屡屡遭受质疑。2019-2020年两年间,回力分别被国家市场监督管理局和深圳市消费者委员会检测出增塑剂超标,暴露出质量管控的巨大隐患。同时,尽管事发后回力在天猫旗舰店做出了下架处理,但在电商平台上能找到很多有回力授权书的店铺继续售卖有问题的鞋品,这也暴露出回力在渠道管控方面的缺失。和很多国潮品牌一样,回力目前采用的是一种轻资产,重规范的品牌授权模式,经销商拥有设计,生产到终端经营的产业链,授权厂商又多又分散。这成就了它的性价比高,价格低廉的优势,也造成品质把控不严的弊端。

“国货崛起”和电商红利为国潮打造了一个完美的开局,但脱离产品质量本身的夸夸其谈只能不断消耗品牌的情怀和消费者的耐心。一旦情怀消耗过大,低价低质的口碑最终会阻碍国产潮牌整个行业的发展。

潮牌终归是门生意,商业行为的基石是产品,供应链,资金链,渠道等,品牌打造和营销固然重要,但是产品质量才是品牌长足发展的支柱。

近年来疯狂涌现了众多国产潮牌:Graf,Randomevent,隐蔽者,双头燕,Umanmiism,Purlicue,Roaringwild……这些大多以英文命名的品牌透露的设计和风格,似乎更多是美潮和日潮的影子。

而一个品牌之所以被称为潮牌,前提往往是具有自己独特的设计理念和文化,在某种程度上代表和影响着年轻潮流文化的未来。如果以此为标准来衡量,什么才算真正的国潮?为国潮掏腰包的年轻人,除了一件潮服或是一顶帽子,他们还想买到什么样的精神和表达?

在潮牌的“鄙视链”上,站在顶端的是Supreme,Stussy等美潮和日潮品牌,当消费者们挤破脑袋只为抢一条印有红底白字Supreme Logo的T恤时,许多国潮品牌也顺势推出了自己的大Logo设计,积极推进与网红合作,品牌联名等营销手段,利用明星效应和话题炒作想成为下一个Supreme。但是Supreme日益蹿升的人气和商业价值背后是美国街头文化几十年的缩影,它超越时间和空间,才得以凝聚全球的潮牌爱好者。

然而,回望国内潮牌发展的二十年,忙于模仿的国潮品牌们,乃至众多国潮消费者们,缺失的是文化积累的过程。由于没有经过和美国一样的街头文化的熏陶,大多数的中国消费者对于纯粹的“潮牌”风格的接受是有限的。中国消费者更想要的是一种介于“潮牌”和“快时尚”之间的混合物。而中国的国潮品牌将重心放在明星带货等营销上的成本创造了一种短期的潮流,打造了几件“爆款”,但是并没有孕育出相应的品牌文化。

潮流与年轻一代的喜好紧紧联系,但每一代的年轻人都有各自独特的喜好和潮流。如何笼络每一代年轻人,将潮流延续,让品牌长青?

品牌要做创造者而不是追逐者,做文化而不是做潮流。创造性、引领性,以及不断地丰富与迭代,是长青的潮流品牌所具备的独特能力。潮流易逝,能能穿越周期的是文化。

潮牌自入市即是小众文化的代表,小众意味着并不具备规模化商业的基础,而一旦某潮牌在现象级爆款出现之后选择规模化发展,也就意味着失去原有核心(小众)群体的价值认同,因为一旦大众化,就失去原有潮牌所标榜的个性文化内涵,其核心人群为了绝对的小众文化而放弃大众品牌。这也意味着,潮牌通过细分切入市场,引爆后走大众化的这条路,其实与潮牌在基因上本就是硬币的两个面。

在这个意义上,Supreme,Bape已经不算典型的潮牌了,毕竟大众的潮牌,还算是潮牌吗?

品牌创始人在运营潮牌时必须要找准品牌定位,坚定经营理念,小众而独特的潮牌和认知度高的大众品牌不可兼得。究竟要做什么样的品牌,需要经营者的仔细抉择。

蓝海之上,大机遇与大挑战并存。挑战不仅来自潮牌赛道的激烈角逐,更来自潮流文化“万物皆可潮”的包容性对整体零售消费行业的吸引力。

在越来越多的品牌打破边界拥抱潮流文化的当下,潮牌商业化似乎已经成为立身最优解。而稀缺营销、品牌联名、跨界合作、潮流活动、明星引爆等潮流消费的商业模式也在内容消费时代下正初见成效。

品牌从无到有、从外牌到国产、从弱变强是各行业消费的必经之路,如何更好地将国潮的商业价值体现,才是决定中国潮流文化能否再前进一步的关键。

所以,深入优化国产品牌,引领消费者进步,将是国产品牌未来应该努力的方向。

免费送7行业30+案例

及时看最新直播/研报

![AI 产品增长实战:[2026图解] Gamma用生成式 AI 颠覆 PPT 的三重密码](https://runwise.co/wp-content/uploads/2023/09/gamma-app-300x150.jpeg.webp)

![乐高开放式创新拆解:[2026图解] Lego如何靠280万社区粉丝驱动爆款产品开发?](https://runwise.co/wp-content/uploads/2023/10/2023FALL-Beretta_1290x860-300x200.png.webp)

![生成式AI商业化7步路线图:[附2026全景图] CDO如何从0构建“AI就绪”的数据架构?](https://runwise.co/wp-content/uploads/2023/11/Fueling-generative-AI-300x157.png.webp)

![告别转型停滞与业务扯皮:重构前中后台架构与双重负责制的 5 大数字化策略 [附全景图解]](https://runwise.co/wp-content/uploads/2023/09/platform-transformation-right-300x169.jpg.webp)

加我时请备注下方群名

免费送“2024新业务孵化/战略创新指南”

免费送“10大消费行业50个增长案例汇总”

免费送“7大B2B行业30个增长案例汇总”

0 thoughts on “创新研报 | Z世代成为消费新主力下国潮牌市场的创新与挑战”

潮流市场瞬息万变,时刻关注消费者需求才能跟得上趋势