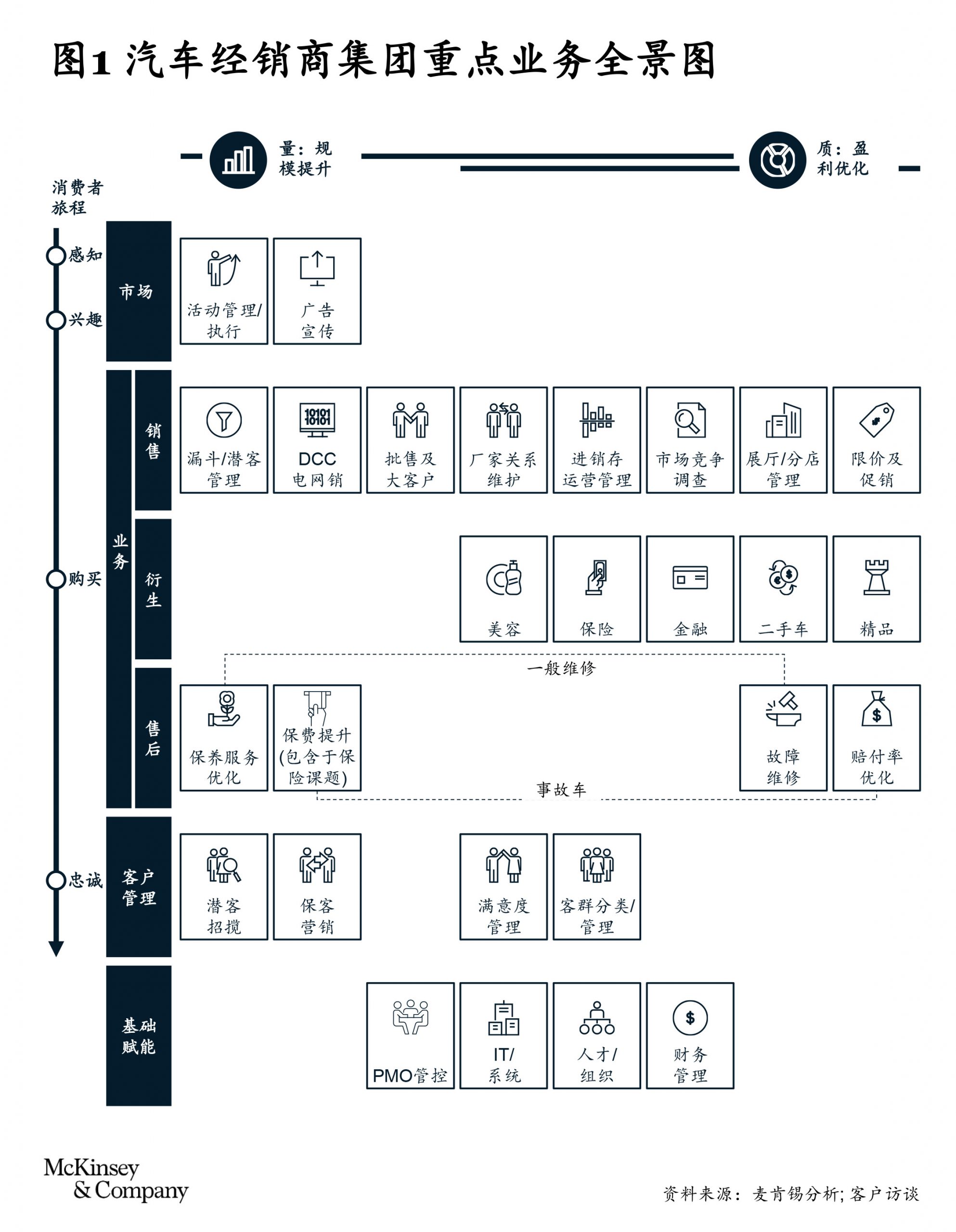

进销差、销售返利面临巨大压力,年轻化消费者群体对衍生产品和服务的认可度不断提高,为汽车经销商改善亏损局面指明了方向。

衍生产品在新车利润中扮演着越来越重要的角色。经销商新车整车销售综合毛利由进销差毛利、整车销售返利以及衍生产品毛利三部分组成。近年来,乘用车新车毛利率不断压缩,在2019年首次变为负数,2020年上半年进一步跌至-3.5%,汽车销售增收不增利。虽然去年“芯片荒”导致主机厂车源供给不足,漫长的提车周期致使4S店预售订单流失,但即使是在汽车可以加价出售的背景下,大多数品牌的新车毛利依然为负,销售即亏损的局面进一步加剧,其中中端品牌尤为明显。与此同时,新生代消费者对衍生产品的接受度不断提高,易车研究院有报告显示,54.6%的年轻消费者有主动贷款购车的意愿。在进销差和销售返利面临巨大压力而消费者年轻化的情况下,衍生产品和服务无疑成为汽车经销商度过寒冬的最大希望。

以金融业务为例,门店应注重三大抓手:优化业务推介流程、完善业绩管理体系、构建专业培训系统。

在衍生产品越来越重要的情况下,经销商和门店应该如何切实抓住衍生业务机遇,优化整体利润空间?以收益较为突出的金融业务为例,优化金融渠道布局、推动门店金融业务结构性改变是关键;金融渠道的选择决定了高收益产品的占比,在渠道选择上打开思路,可充分释放利润空间。要提升金融业务毛利,门店应注重以下三大抓手。

第一,优化业务推介流程。通过引入管理介入机制,深化全转贷、贷转高收益的渗透,达到进一步提升金融产品销量和收益的目的。对不同岗位制定不同审批权限,依据对车型和渠道的金融政策分析,在无按揭全额购车、小额贷款、低期数贷款、非最优收益金融渠道等情况下设置介入转化,推动金融渗透,提高金融产值。

第二,完善业绩管理体系。通过构建金融业绩管理体系,提升业务和业绩管理的效率。以标准化业绩指标体系为管理抓手,覆盖事前、事中、事后的闭环管理模式,可节省沟通成本,提升识别问题核心原因的准确性和及时性,留出更充足的时间来解决问题。标准化业绩指标体系,指的是在管理过程中运用标准化视角识别问题,并以核心业绩指标对问题进行拆解和分析。闭环管理模式,则是将标准化业绩指标融入闭环管理的全流程,贯穿目标和计划、过程管理、业绩盘点(对标分析和业绩追踪)、提升计划,并在此基础上制定下一阶段的目标和计划。通过不断巩固事前计划、事中监控、事后复盘来改进闭环,实现全方位、全流程把控业绩进度和方向,及时根据问题作出调整,持续提升金融收益。

第三,构建专业培训系统。通过对专人专岗进行专项培训,提升销售人员/金融专员的金融产品专业知识以及销售能力,掌握产品的核心销售卖点,在面对不同客户时能迅速识别客户需求痛点(如利息高、期数长、受传统观念影响不愿负债等),并灵活应用不同销售话术技巧针对客户痛点进行推介,为之匹配合适的金融方案,不断促进客户选择高收益金融产品的可能性,实现客户满意和金融方案收益最大化的双赢。

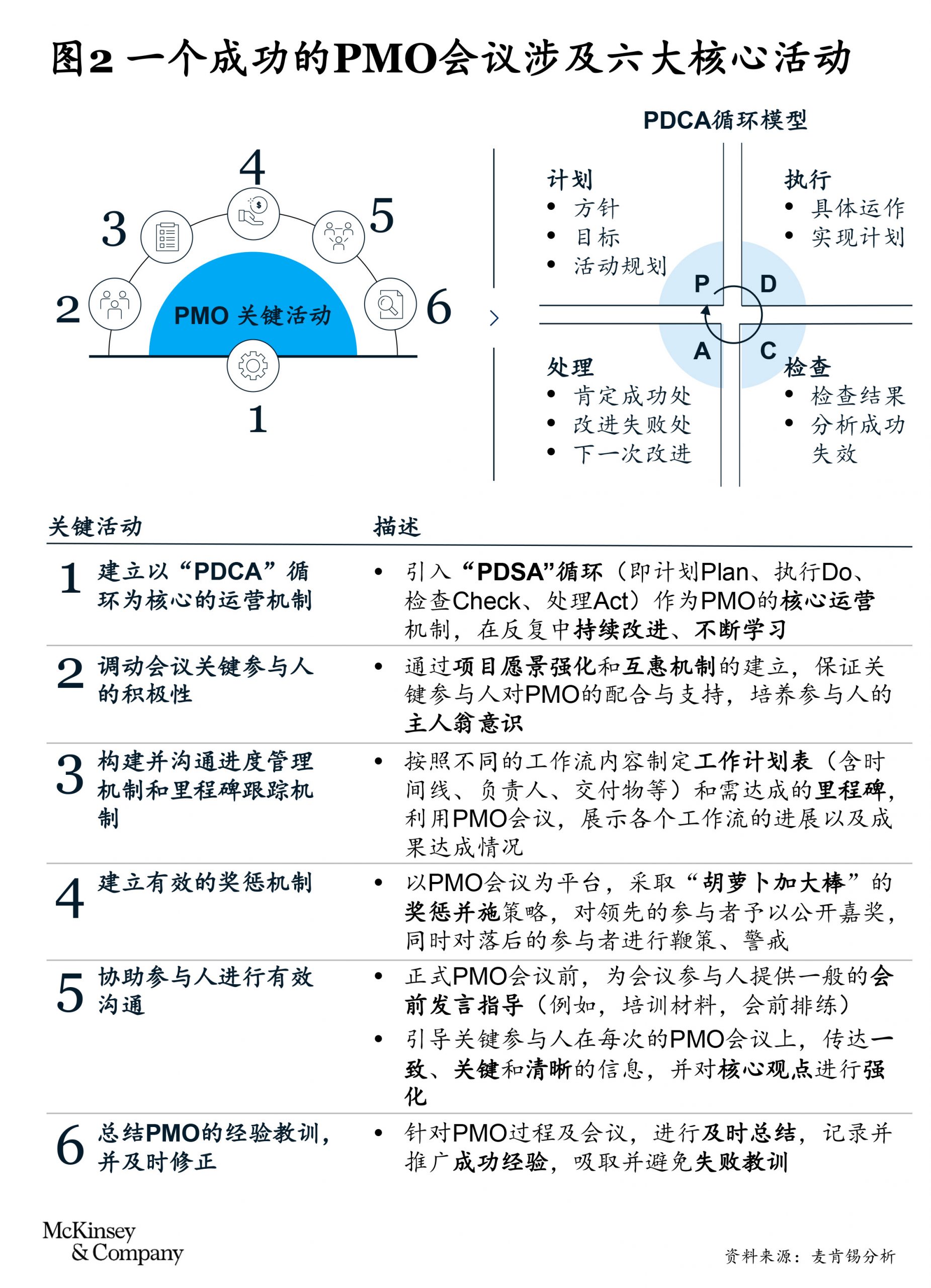

除了对业务运营进行精益化管理,经销商还可引入PMO科学管理机制,赋能项目管理,有效保障转型项目实施的效率和质量。具体来说,PMO管理机制可实现三大功能:助力管理动作标准化、实现项目闭环管理、培养集团储备管理人才团队。

管理动作标准化可统一问题打开的方式,提高管理效率和质量。

4S店的管理动作标准化可分为流程标准化、指标标准化、机制标准化这三个维度。在业务管理方面,流程标准化需要识别各业务流程的关键节点,并制定标准化动作,再结合相应的点检工具,监督各节点标准化动作的完整性和准确性。在业绩管理方面的指标标准化,是在筛选出各业务模块核心业绩指标的基础上,制订一套统一的指标体系,并采用该体系对不同门店进行业务分析;当经销商自上而下、横跨品牌和门店均使用同一套语言进行沟通、同一套指标体系进行管理,在识别业务瓶颈时可有效缩短发现关键问题的时间,减少沟通成本,将更多时间用于解决问题,并且有利于管理层配合对标工具进行横向业绩对标,更容易直观地发现问题。最后,搭配机制标准化,经销商得以统一构建品牌端和门店端的定期业绩复盘机制,以及目标、计划的制定机制,例如可在月度营销会议上,联合销售和营销部门盘点上月核心指标的达成情况及BI业务分析反映出的问题,并制定下一阶段事销共战的提升计划。

闭环管理全流程监督,为标准化的推行质效保驾护航。

在课题导入后,持续追踪标准动作执行状况及对应效益,并在此基础上制定下一阶段的目标和计划,实现覆盖事前计划、事中跟进、事后复盘的全流程闭环管理。闭环中的定期对话机制可为管理者和执行者提供有效的双向沟通渠道。通过运行PMO会议机制,管理层得以定期听取门店基于标准化指标的业绩汇报,了解其标准化流程的执行成效及需要帮助的事项,当课题执行完整性和准确性出现偏差时,闭环管理的持续追踪可帮助门店及时发现并纠正问题。通过个案分析及日常对标,管理层可有效识别出执行质效更优的门店,便于推广优秀案例,同时对落后门店则进行针对性辅导,强化解决方案和改善执行,进一步巩固标准化管理。

PMO锻造项目管理人才队伍,为经销商集团持续发展奠定基础。

从长远角度看,通过PMO管理机制的锻炼,经销商可在门店培养出一批包括业务部门经理、门店总经理在内的管理人才,为集团储备既有门店精益化运营能力又有管理实战能力的中层管理团队,让集团能更好地适应多变的业务需求。通过PMO机制培养起来面向未来的员工队伍,能为经销商集团的持续发展奠定坚实的基础。

0 thoughts on “创新方案|疫后如何以线下门店运营创新解汽车经销行业之困”

经销商需要更好地掌握市场信息,以利于制定适合的经营策略。

经销商需要不断加强自身的品牌营销和定位,以提高市场份额。

汽车维修保养服务的升级是新的增长点,经销商应该加强这方面的开发

门店的线下运营需要不断创新,以应对汽车经销业面临的挑战。

衍生产品在新车销售中的角色越来越重要,需要加强业务开发和开拓。

衍生业务的改善是解决亏损的重要途径

提高管理水平是创新经营的关键之一。

智能化和数字化将是经销商变革的重要方向。

传统经销模式已经不再适用,需要再次探索新模式以适应市场需求。

经销商需要深入了解消费者的需求,以提供个性化的服务并提高客户忠诚度。

新零售趋势给传统经销商带来了很大的挑战,需要加速数字化渠道的建设。