小米又出新手机了。

虽然每家手机厂商都会推出手机,但今年1月出售的这款旗下Redmi品牌发布的K30,5G版本起售价1999元,成为国内首款2000元以下的5G手机。1999元的售价,也与小米长期的作风保持一致。毕竟自诞生以来,小米就被打上了“性价比”“划算”的标签,雷军也曾对市场表态:“永远坚持硬件综合净利率不超过5%”。

这个关于性价比的故事从何而起?如今又讲到了哪里?从财务角度回顾小米在性价比上的追求和5%净利率的考量,我们可以看到公司业务的发展状况及 小米创新战略 布局,对于主打硬件性价比的同类厂商而言,具有借鉴意义。

01 横空出世:用性价比点亮市场

2011年的夏天,小米手机初次发布,就吸引了众人的目光。彼时,智能手机刚普及不久,iPhone 4处在令人仰望的金字塔尖端,是高富帅和白富美的绝对象征。对于“智能手机究竟智能在哪”这个问题,还有很多人无法给出明确解答。

更多普通工薪族手里握着的还是诺基亚、HTC、三星、索爱等品牌,屏幕只占手机的三分之一,或者二分之一,余下的部分都是键盘。虽然在今天的我们看来,这些手机都过于老旧,但在2011年的街头,拥有一部三星或者诺基亚,绝不会让你在人群中显得掉价。

横空出世的智能手机小米1,打乱了当时手机业的格局。小米“为发烧而生”的品牌口号,和宣传中“国内首款双核1.5GHz主频手机,搭载高通MSM8260双核1.5GHz主频CPU,采用Adreno 220图形芯片,1GB内存、4GB机身存储,支持32GB MicroSD”的配置,让太多人心潮澎湃。

智能手机小米1

智能手机小米1

更令人“发烧”的,是1999元的售价。

要知道,当年iPhone 4在苹果商店16GB版本的售价是4999元,32GB的售价是5999元。高山仰止的价格,让太多人无法下定决心换购智能手机。但我们可以算一笔简单的账:如果买台“小米1”,再加上一、两百元,购买外置存储卡(SD卡)。只用两千元出头,就能轻松达到32G智能手机的效果。

1999元的小米手机,成了当时均价4000元及以上智能手机行业的“搅局者”。在此之后,小米更是趁热打铁,陆续推出了小米2、小米1S青春版、小米2S、小米2A等版本,小米手机成为了各大媒体手机榜单上的常客,更是开启了国产手机逆袭的序幕。而这些手机,都有一个共同的鲜明特点——划算。

正是这份划算,为小米带来了源源不绝的人气,每当小米的新款上市,总能在手机市场掀起轩然大波,人们或是提前在直营店排起长队,或是守候在屏幕前等待秒杀,在很长一段时间,抢购一空成为小米手机发售后的常态。

2011年9月5日,小米正式开放网络预订,半天内预订超30万台。

2012年11月19日,中午12点,第二轮MI2 10万台于2分29秒售完,第六轮M1S青春版 30万台于12分02秒售罄。

2012年11月25日,中午12点,小米手机1S青春版第八轮20万台开售,在18分12秒内售罄。

作为性价比的典范,小米彻底火了。

雷军也因此被称作“雷大善人”,国内的手机厂商纷纷效仿小米,将目光投向中低端市场,用价格征服消费者。小米作为此中翘楚,更是深谙性价比之道,直到今日,无论是翻开小米的半年报,或是打开小米的官网,我们都可以看到由八个字组成的醒目标语:“感动人心,价格厚道”。

根据小米公告中“来自董事长的公开信”,雷军以一件成本15美元的衬衣在中国的商店里要卖到150美元,定倍率有惊人的10倍;一双鞋要加5到10倍,一条领带加20多倍为例,更是用了近一页半的篇幅表达了公司“永远坚持硬件综合净利率不超过5%”的决心,并写道“如有超出部分,我们都将回馈给用户”。

小知识:定倍率是商品零售价格与成本价的倍数。商品成本100元,售价500元,定倍率就是5倍。

感动人心,价格厚道,莫过于此。

但“永远坚持硬件综合利率不超过5%”,究竟是什么样的概念?一家价格如此厚道,“永远坚持硬件综合利率不超过5%”的企业,经营情况又是如何?我们将抽丝剥茧,细探究竟。

02 硬件综合净利率不超过5%,“噱头”还是“良心”?

首先,我们要明确“永远坚持硬件综合净利率不超过5%”的定义。

追问一:5%是什么概念?

有一个常见的认知错误,就是将5%等同于单部手机的边际利润率。这就包含了两个可能误区,第一,我买了一部2799元的CC9 Pro,小米赚了139.95元。第二,小米手机不能降价,因为再降就亏没了。例如2019年2月,小米9刚上市时,售价为2999元起步,随着手机的更新迭代,如果现在在网上搜索小米9,甚至可以看到低至2299元的售价。发布不到一年,从最先规划的2999到2299,这其中相差700元,超过20%。这不应该,因为不符合5%的红线。

以上两个误区,都是忽视了经济学中“边际”的概念。边际利润指的是销售单一产品所得的利润,例如卖出一台2799元手机所增加的利润。而综合利润是整体的概念,指的是所有硬件产品整体的利润。

小米所说的5%指的是综合利率,针对的是整个硬件业务,而不是某个单品。并且,在雷军内部信中,我们可以看到更详尽的描述,硬件业务指的是包括手机及IoT和生活消费产品的整体硬件业务。换句话说,作为硬件业务其中的各个部分,有些产品净利率可能超过5%,有些产品净利率也可能低于5%,只要整体硬件业务净利率不超过5%,就是符合的。

追问二:小米做到硬件综合净利率不高于5%了吗?

在雷军内部信中,我们再次找到了更为精确的说法——综合税后净利率。根据公司公告,我们可以看到小米整个公司2017年净利润率为4.7%,指的是经调整淨利润与营业收入的比值。经调整淨利润的计算要扣除诸多费用,包括销售成本、销售推广开支、行政、研发等各项开支后,再扣除税收部分后,加回包括可转换可赎回优先股公允价值变动等调整值(表 1)。

经调整淨利润的计算

那么,小米硬件业务的综合净利率是多少?

要想知道答案,首选数据来源肯定是财报,但公司没有披露相关具体数据。为什么可以不披露?因为通常公司提到净利率,指的都是公司所有业务的净利率,很少以每个业务板块为基准。因此对于某板块的综合净利率进行计算,并没有披露的硬性要求。

虽然找不到直接数据,但我们可以根据过往的披露综合分析。从时间点而言,小米在2018年4月向市场喊话,宣布硬件综合净利率不超过5%,彼时公司最新完整的年度财务数据为2017年,整体净利率为4.7%。值得注意的是,整体业务就还包括了高利率的互联网服务板块,依然达不到5%。并且在2018年,荣耀总裁赵明在接受采访时,曾表示“就从全中国来看,没有几家硬件公司的综合净利润率能够到达5%的,”即使与深耕于硬件的海尔比较,2017年其归母净利润与营业收入的比值为4.23%,也未到5%。

我们将目光投向现在。科技日新月异的发展带来了企业效率的提升,那么,综合净利率提升了吗?根据2019年三季报,小米整体的净利率为6.47%,较2017年提升了1.79个百分点(图 1)。如果按此节奏,随着技术迭代,硬件板块的净利率是否也会逐步提升,直至超过5%?

小米公司经调整净利润率

小米公司经调整净利润率

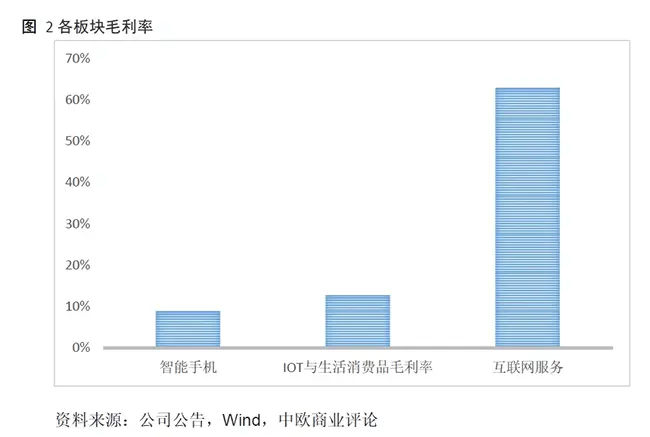

虽然无法看到硬件板块的综合净利率,但我们可以根据各业务板块的毛利率推测。根据财报,小米互联网服务三季度的毛利率高达62.9%,IoT与生活消费品毛利率12.8%,智能手机毛利率9%(图 2),由于互联网服务板块的毛利率显著高于另外两个板块(硬件板块),显然7%的整体净利率中,有不少互联网服务的贡献。更何况,较之于毛利率,净利率需要扣减更多项目,数值也更低。如果要做到单独的硬件板块综合净利率5%,其实还挺难。

各板块毛利率

各板块毛利率

此外,从商品而言,在小米推出69元的充电宝前,1万毫安时的移动电源普遍定价在200元以上,在小米推出699元的空气净化器前,主流净化器的定价都在千元以上。小米本身就走了亲民价格路线,一次又一次高性价比产品的推出,也彰显了“硬件始终不超过5%净利润”的决心。

03 双轮驱动:硬件导流、互联网盈利

如果小米硬件净利率的天花板已经有5%的上限,那么,公司的整体净利率是否也有着天花板,难以突破性增长?

这个问题可以在公告中得到解答。雷军曾表示“小米不是单纯的硬件公司,而是创新驱动的互联网公司。”此前各版块毛利率的分析中,我们可以发现,小米另有“钱途”——三季度毛利率高达62.9%的互联网服务。值得注意的是,有些人会讨论IoT和生活消费品在未来拥有两位数净利润的可能性,但根据雷军的内部信,我们可以看到IoT和生活消费品同样归属于硬件板块,受到既定5%综合净利率红线的限制,走的依旧是薄利多销路线。

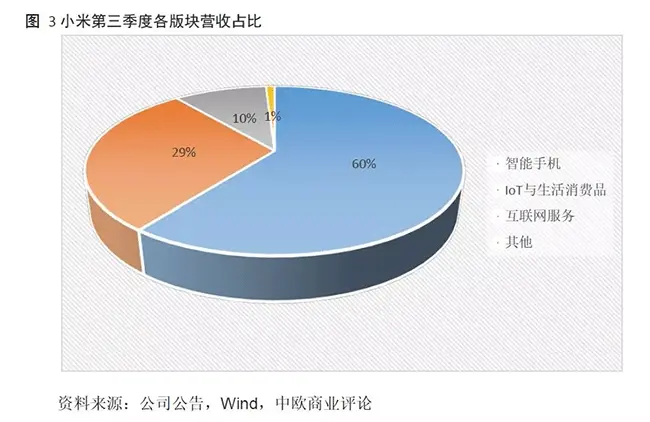

新的问题又来了:由于雷军在内部信中提到,硬件业务包括了手机及IoT物联网和生活消费产品。根据三季报,我们可以看到小米营业收入的组成:智能手机占据60%,IoT和生活消费品占据29%,互联网服务占据10%(图 3)。

既然互联网服务毛利率这么高,为什么还要保持硬件板块的高比重,而不是专心发展互联网服务?

小米第三季度各板块营收占比

小米第三季度各板块营收占比

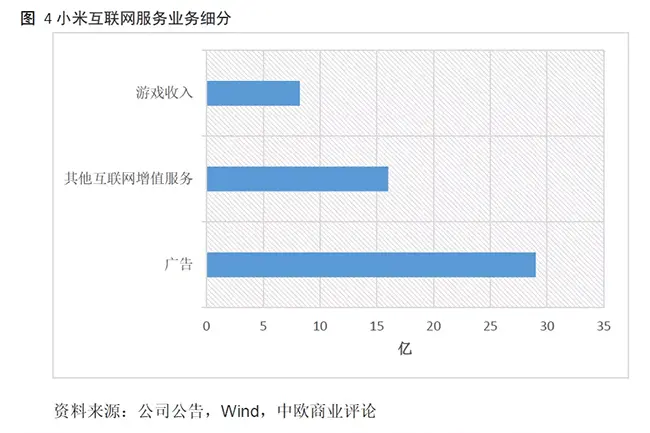

我们首先要明确小米互联网服务的概念。小米互联网服务主要包括广告、游戏运营及增值服务。这其中的重要部分就是广告业务,根据公司2019年三季报,53亿元的互联网服务中,广告业务收入29亿元,占据了半壁江山,游戏收入8亿元,其他互联网增值服务收入则为16亿元(图 4)。

小米互联网服务业务细分

小米互联网服务业务细分

相对于传统的互联网企业,小米有一个最大的不同,就在于其获客成本很低。而这背后的头号功臣,当属小米的硬件业务。小米走的是通过硬件业务板块获取大量用户资源,从而引流至互联网服务板块的模式,因此,用户购买了小米手机、手环、电视等产品后,自然成为小米生态体系的用户,其他B端商家可以通过小米向用户投放广告,作为C端用户,则可以接触到小米有品电商,或是提供理财、贷款、保险业务的小米金融等增值服务。

而这一切的前提,就是用户买了划算实惠的小米硬件产品。较之于需要高成本拉新获客的互联网企业,小米此后直接向硬件用户提供互联网服务,这步骤几乎没有成本,也成了小米得天独厚的优势。

因此,对小米而言,硬件业务就像是源头与起点,其重要性不言而喻。小米要发展互联网服务,就必须要持续发展硬件业务,以实现为互联网服务长久引流。

那么,这份“硬件销售引流,互联网服务赚钱”的模式,如今发展得如何了?

小米三季报显示:互联网服务分部收入由2019年第二季度的人民币46亿元增加15.9%至2019年第三季度的人民币53亿元,主要是由于广告业务增长。MIUI的月活跃用户数由2019年6月的2.787亿人增加4.6%至2019年9月的2.916亿。

初看之下,互联网服务似乎涨势正猛,但如果细究,我们却能看到隐忧下的业务结构调整。

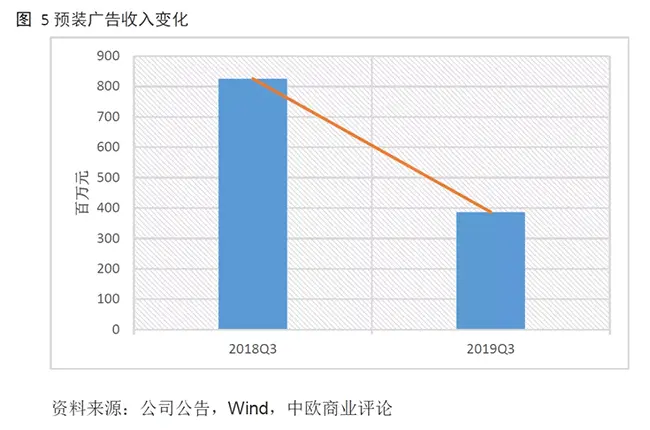

预装广告收入变化

预装广告收入变化

在广告部分,从同比增速而言,小米三季度广告业务收入同比增速降低了9%,主要是广告收入中的预装收入降低所致(图 5)。预装软件是一个令安卓用户头疼的问题。在开启新手机时,其中已经捆绑了一堆并不需要的软件。工信部也曾因此发布《移动智能终端应用软件预置和分发管理暂行规定》,要求非基础功能类软件可被卸载。随着用户对于预装软件越来越“无感”,也给广告业务持续高增速带来了隐忧。

此外,小米的系统广告曾被用户吐槽,系统广告多见于通知栏或者应用商店,部分广告还包含“红包来了”“领红包”等诱导性信息,影响通知栏正常阅览。但在小米2019年秋季新推出的MIUI 11中,小米祭出了“大招”——增加关闭系统工具广告的功能,如果用户不想看系统广告,可以选择一键关闭。但这份提升用户体验的举动,也将对广告收入产生一定影响。

当撑起互联网服务半边天的广告业务高速增长乏力,互联网服务该何去何从?

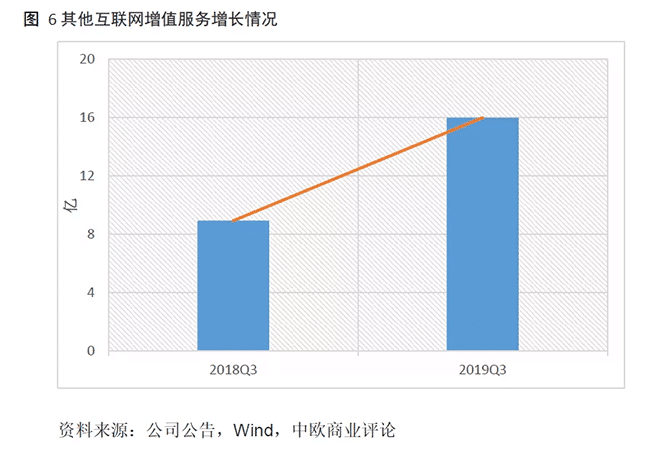

从业务细分而言,除去广告业务收入同比降低9%,游戏收入与其他互联网增值服务同比皆呈现增长态势,尤其是其他互联网增值服务更是实现了同比78.2%的增长(图 6)。随着小米向游戏、金融科技、有品电商平台等业务发力,我们可以看到,在“互联网服务赚钱”方面,虽然小米除广告以外的互联网服务比重还有待增长,但多元化态势明显,有望在未来实现多点发力。

04 用户!用户!用户!

我们再来看用户。为什么用户很重要?前文已经提到,小米厚道的性价比、发出“永远坚持硬件综合利率不超过5%”的喊话,是为了提升销售,获取更多用户。毕竟“互联网服务赚钱”的前提,是要“靠硬件导流”,而“硬件导流”归根到底就是创造用户。

从“MIUI的月活跃用户数由2019年6月的2.787亿人增加4.6%至2019年9月的2.916亿”这句话,就足够判断小米用户持续增长了吗?

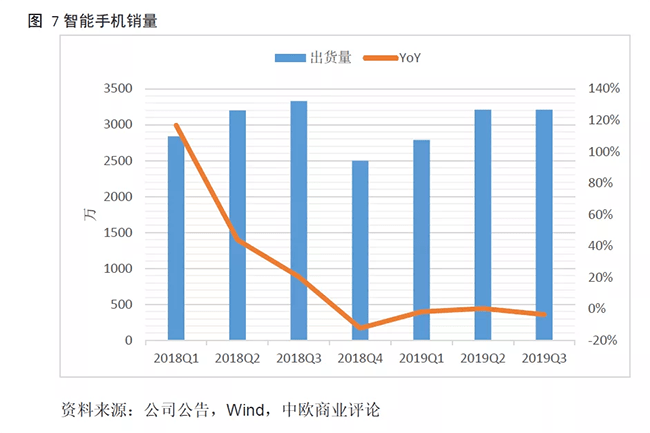

不够。用户能否持续保持高增速,还要考察小米智能手机的销售量(图 7)。作为对公司营收贡献超过50%的智能手机业务,早在2018年第四季度,小米智能手机销售量的同比增速就一度跌至负数。虽然在2019年二季度,同比增速曾回升至零以上,但在2019年第三季度,智能手机销量3,210万部,再次出现同比负增长。作为互联网业务的重要用户来源,不断增加销量是月活跃用户数量的基石。如果小米手机的销量增速始终无法提振,则将影响到为互联网服务的引流。但随着5G手机的推出,这一趋势有望在未来得以改善。

智能手机销售

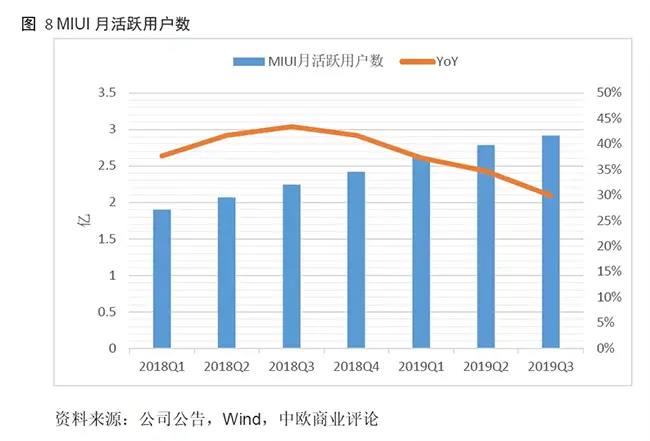

再来看MIUI的月活跃用户数(图 8)。“2019年9月,全球MIUI月活跃用户数达到2.92亿,同比增长29.9%”这句话确实显示了月活跃用户数的增长,但如果将目光放远,我们可以发现,这个同比29.9%的增长数字,并没有想象中那么诱人——因为在此之前,小米MIUI的月活跃用户数拥有更高的增速。如果手机的出货量增速持续低迷,月活跃用户数的增速恐怕将继续放缓。

MIUI月活跃用户数

MIUI月活跃用户数

但在“硬件引流”方面,我们也看到了新亮点。2019年三季报中,IoT与生活消费品收入同比增长44.4%。小米电视第三季度稳居中国大陆电视出货量的第一位,并且根据IDC公布的全球可穿戴设备最新报告,小米仅次于iPhone,在各大品牌中出货量排名第二。小米手机业务的兴起伴随着智能手机的发展与普及,而物联网则将是未来的发展方向,IoT与生活消费品拥有巨大的想象空间。

IDC的《全球可穿戴设备最新报告》

IDC的《全球可穿戴设备最新报告》

对于目前的小米而言,IoT与生活消费品业务营收占比接近三成,尚不及占据营收半壁江山的手机业务。如果想要依靠IoT引流,来填补由于手机销量同比增速乏力所导致的用户引流放缓,公司还需要进一步加强IoT板块及销售。

伴随5G时代的来临,各大厂商在5G领域的竞争也逐渐白热化,小米自2017年起,就进行了5G研发,并且每年稳步提升研发投入。根据财报,小米研发开支已由2018年三季度的15亿元增加至2019年三季度的20亿元。雷军曾表示:“我们明年预计发布10款以上的5G手机。”按照小米亲民厚道的一贯做法,高性价比的5G手机想必将会是市场中的一大亮点。

2020年将是小米成立的十周年,这家从零起步的厂商,如今已是家喻户晓的品牌。“为发烧而生”的小米,会怎样继续这出关于性价比的故事?小米能否再次复制初次问世时的盛况,在未来凭借K30等“感动人心,价格厚道”的5G手机,让市场为之发烧?我们拭目以待。

作者:曹欣蓓

原文来源:中欧商业评论

![PLG 模式实战拆解:Atlassian 低成本获客的 4 大底层逻辑 [附2026全景图解]](https://runwise.co/wp-content/uploads/2023/03/Atlassian-1-300x169.webp)

![[2026全景图解] 企业如何开启生成式AI创新? 从5大应用场景和6步抓手](https://runwise.co/wp-content/uploads/2023/05/robot_crawl_fi.jpg-300x157.webp)

![[2026全景图解] Perplexity 研发模式拆解:50人团队如何干出 10 亿美金独角兽?](https://runwise.co/wp-content/uploads/2024/05/Perplexity-AI-300x200.jpeg.webp)

One thought on “创新案例 | 小米价格策略剖析:如何用1999元手机颠覆行业定价规则”

小米既做好硬件,又推出了基于硬件的服务业务,做强用户粘性。

小米之所以能够成为品牌标杆,不仅在于产品本身,更在于打造了品牌社群。

小米以创新的思路推进产品发展,力求为用户带来更好的体验和价值。

小米不断推出性价比高的新品,扩大用户基础,并通过服务赚取盈利。

小米以品牌做到不让利润最大化,保证产品与服务的性价比。

小米不断引领行业,其中最具代表性的就是5%净利率的硬性要求。

小米的模式也得到了国外市场的认可和尝试,将品牌的影响力向外扩张。

小米的定价策略看似简单,但背后是精细的成本控制和供应链管理

小米始终关注用户需求,以此为导向进行产品研发和生态建设

小米除了硬件创新,还有软件生态的构建,这是品牌差异化的重要手段。

小米的创新战略很清晰,注重软硬结合,尤其是自家研发的MIUI系统。

小米以性价比打出了一片天,也启发了其他厂商追求性价比的策略。

小米的性价比之所以说是故事,是因为背后有一整套包括管理、营销等在内的系统支撑。

[…] 正如创始人雷军所言,“小米模式的精髓是性价比模型,我始终相信,一家伟大的公司总是把东西做得越来越好,做得越来越便宜。在创业初期,我们采用了“爆品+新媒体营销+电商”的方式来实现这一构想。” DTC所拥抱的品类创新、社媒种草、直营模式都被雷军开局即抓住,同时,他由这一方式延伸、迭代出所谓“铁人三项”模型,即新零售、硬件产品、互联网服务,驱动整个公司进入正循环,形成以用户为中心的增长飞轮。 […]

小米的性价比一直能够保持,这是其成功的关键之一

小米的发展历程很典型,即通过性价比打开市场,然后补齐生态环节。