5000家企业实证表明,仅1/8能维持10%以上的年增长。跨越平庸并非靠运气,而是掌握了高ROIC与计划性并购等10大核心法则。

基于麦肯锡对全球5000家企业的严谨实证研究,企业实现超额股东回报 (TSR) 并非随机事件,而是高度依赖于对10大核心增长法则的系统性掌握(目前仅8%的企业能掌握5条以上)。

一个企业蓬勃发展的最明确的标志之一就是 创造价值增长 ,从而实现强劲且持续的收入增长,然而这是个很大的挑战。全球金融危机后,企业增速急剧放缓,全球头部公司的增长速度只有2008年之前的一半。此外,资本投入的增长超过了营收的扩张,回报率下降。如今,随着全球经济放缓、通货膨胀率上升和地缘政治的不确定性,能够带来的利润和股东权益的 增长模式 与 增长创新 ,可能变得更加难以捉摸。

为了应对这些趋势,企业领导者需要遵循一个包括三个核心要素的整体增长蓝图:首先,需要有更高维的愿景和心态;其次,在组织中运用合适的推动因素;最后,需要一套清晰连贯、有逻辑的明确的增长路径。为了帮助客户确定这些路径,麦肯锡对世界上5000家最大的上市公司在过去15年中的增长模式和业绩进行了深入研究。

该研究重申,收入增长是公司发展的关键驱动力。每年额外5%的收入与额外3-4%的股东整体回报率(TSR)呈现正相关,相当于在十年内增加33-45%的市值。在麦肯锡的研究期间,那些比同行增长更快、利润更高的公司发展得更好,股东整体回报率(TSR)比行业平均水平高出6个百分点。

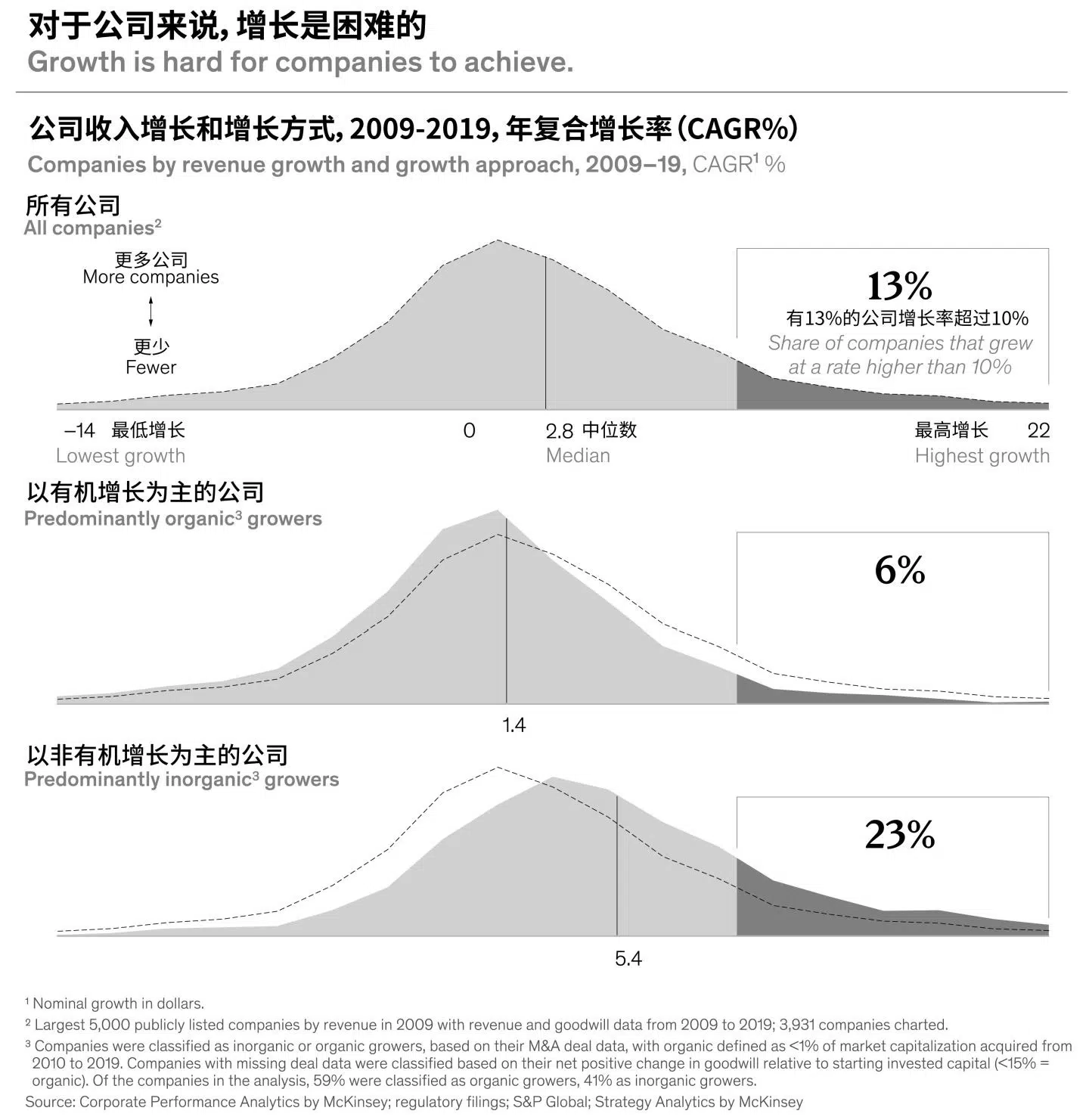

然而,相对而言,很少有公司可以达到这样的结果。在COVID-19之前的十年里(2009-2019),一家典型的公司每年的增长率仅为2.8%,只有八分之一的公司每年的增长率能够超过10%(见图1)。

健康的增长也很难维持。当以2015年为界,比较前后五年的样本表现时,在2009年至2014年期间处于增长前四分之一的公司中,只有三分之一能够在随后的五年内保持这一比率。在以有机增长为主的公司中,这一比例更低,为四分之一。这些现象表明,企业增长有一个强烈的趋势,即回归平均值。

为了了解组织/公司是如何努力克服这些障碍,麦肯锡通过各种视角研究了样本公司的增长模式。他们的的研究结果提出了十条策略原则,这些准则可以指导公司如何在同行中脱颖而出,获得更多的增长。

1. 高竞争力的商业模式:将竞争优势放在第一位;作为支点撬动规模扩张。Put competitive advantage first. Start with a winning, scalable formula.

2. 关注高潜力市场:顺势而为,优先考虑有利可图、快速增长的市场。Make the trend your friend. Prioritize profitable, fast-growing markets.

3. 扩大市场份额:不要成为落后者,顺应趋势,并超越同行。Don’t be a laggard. It’s not enough to go with the flow—you need to outgrow your peers.

4.增强核心业务:关注核心领域的增长,没有核心领域的增长,则不可能获得成功。Turbocharge your core. Focus on growth in your core industry—you can’t win without it.

5. 探索新兴业务:有业务发展大局观,发展相邻业务。Look beyond the core. Nurture growth in adjacent business areas.

6. 相关多元化发展:在你知道的领域发展,专注于优势领域。Grow where you know. Focus on growing where you have an ownership advantage.

7.立足本土市场:成为本土赢家, 在主战场上获得胜利。Be a local hero. Commit to winning on the home front.

8. 实现出海扩张:立足本土市场后,在有优势空间的领域,向全球扩张。Go global if you can beat local. Expand internationally if you have a transferable advantage.

9. 计划性并购:将健康有机的增长与一系列有计划的收购相结合。Acquire programmatically. Combine healthy organic growth with serial acquisitions.

10. 战略性收缩:暂时的收缩是可行的,大胆的除去不良投资。It’s OK to shrink to grow. Ruthlessly prune your portfolio if you need to.

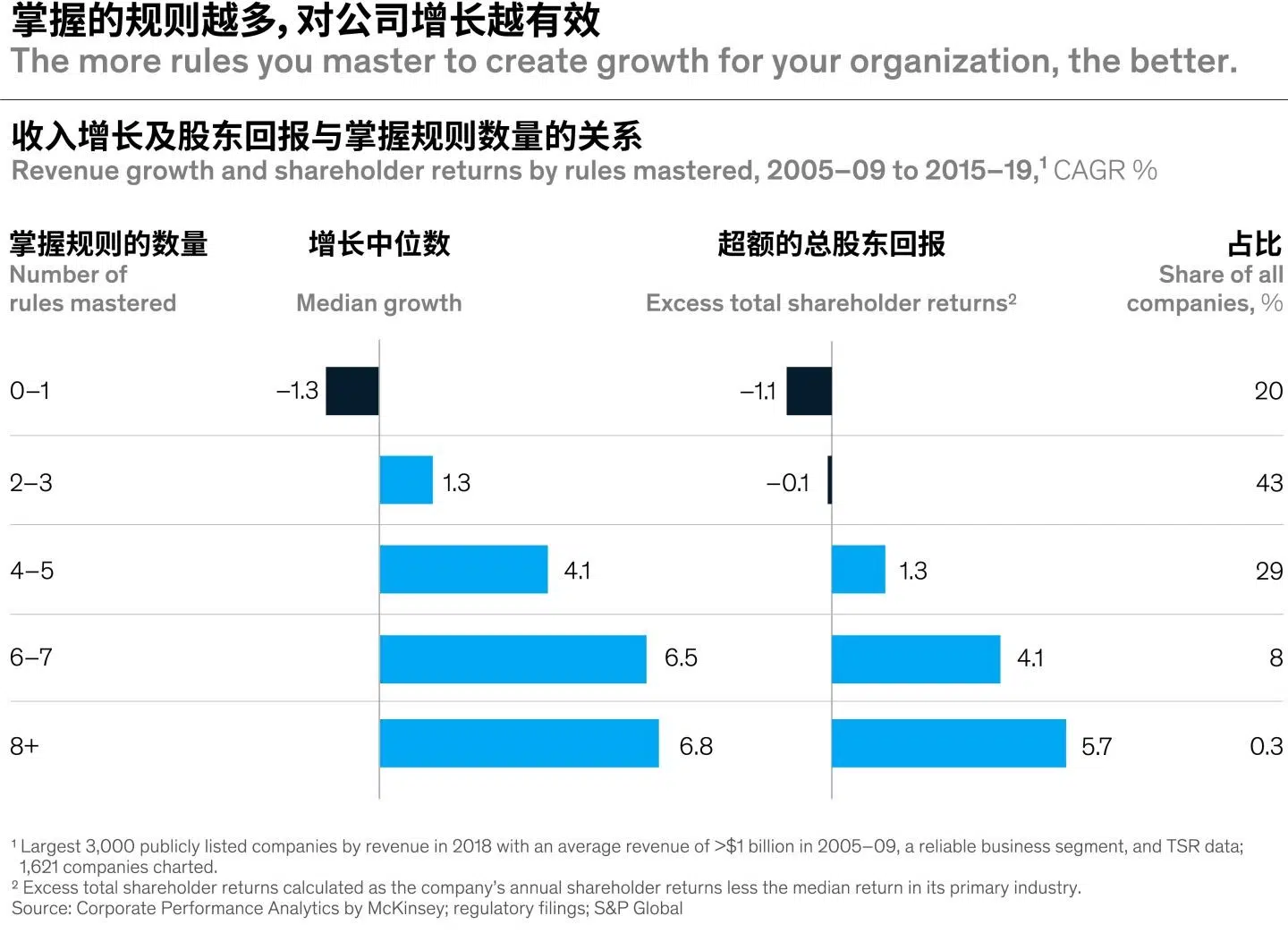

麦肯锡量化了掌握每条规则所需的条件,以及每条规则能在多大程度上提高企业绩效,生成了”增长策略 “(growth code)。企业可以以此来衡量增长业绩,并为未来的战略设定标准。企业掌握的规则越多,则回报越高。但是,这些标准都很难达到–在麦肯锡的样本中,只有不到一半的公司在能够在10条规则中的3条以上有出色的表现,只有8%的公司掌握了5条以上的规则(见图2)。

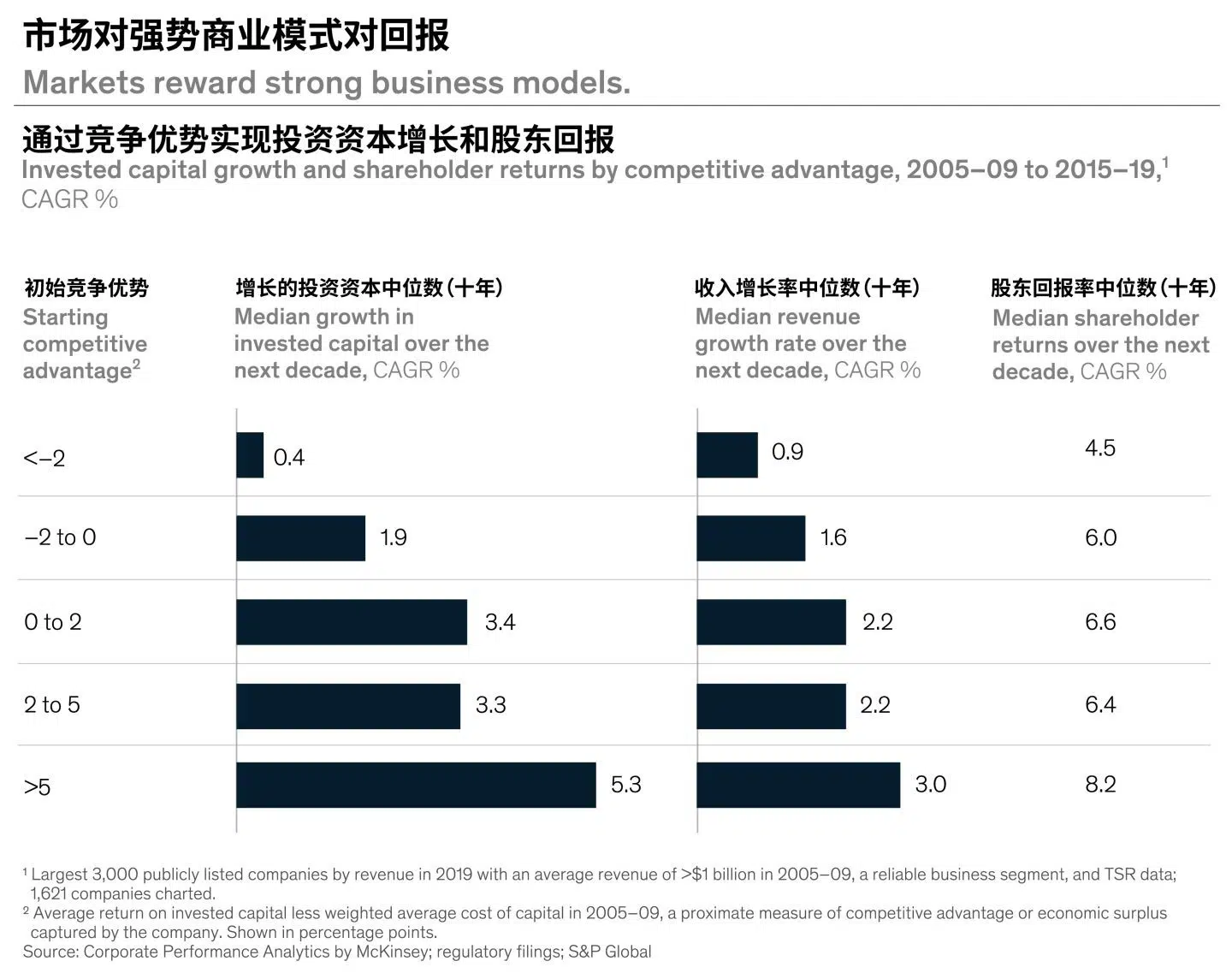

高资本回报率(ROIC)表明商业模式具有竞争优势,产生较高回报的公司会吸引和配置更多的资本,这种良性循环使它们能够更快地增长,并产生更高的回报(见图3)。虽然有些公司为了追求增长而暂时放弃了利润(如,亚马逊),但更典型和实用的方法是建立一个独特的商业模式,然后逐步扩大规模。

例如,一家连锁百货公司的商业模式:为低库存和低成本的商店里提供名牌特价商品。在2007年,它的投资回报率比其资本成本高5%。管理团队利用这一优势,将网点布局从当年的约900个地点扩大到2019年的1500多个。结果,收入每年增长9%,公司的年度股东回报率达到了惊人的29%。

这一古老的公理在今天尤其适用,新冠肺炎初期的趋势加速扩大了企业赢家和落后者之间的差距。在过去的15年里,那些以保持或增加对快速增长、有利可图的细分市场的扩张方式的公司,每年都会产生一到两个百分点的额外股东总回报(TSR)。这表明,已经处于有吸引力的市场中的企业应该继续投资,以保持领先优势。另一方面,面临市场逆风的公司可能需要积极地将其资源重新分配到更快速发展的市场,若是有必要,可能需要进行大规模调整。

然而,对市场的选择需要精确。在畅销书《精细化增长》中,麦肯锡公司观察到,许多 “增长”行业有低迷的次级产业,而相对”成熟”的行业内也有快迅速增长的细分市场。以电信服务行业为例,在麦肯锡的分析期间,该行业每年的增长率为1.6%。该行业中增长最快的公司每年增加21%的收入,而最慢的公司每年收缩9%。这种两极分化反映了收购和资产剥离的影响,以及投资组合的选择,即对具有不同增长速度的细分市场的不同程度的接触。例如,云服务类别的增长速度比语音服务快,而且每个类别的增长率在不同国家有很大差异。

成为你所在行业的头部意味着你拥有一个强劲的商业模型,无论你是在一个快速发展的市场中,还是在一个复杂的市场中,资本市场都会对你的优势进行奖励。此外,设法从竞争对手那里赢得市场份额的公司有可能超过其股价所反映的增长预期,从而释放出更强的回报。

以两家零售公司为例, 两者在2007年至2017年期间都以每年4%的速度增长,但分属于不同的行业。 一家是家庭装修零售商,他的年增长率比同行业其他公司高出3%,该公司创造了17%的额外股东总回报(TSR)。相比之下,另一家运动服装公司的增长速度比其细分市场的同行高出一个百分点,其额外股东总回报(TSR),仅为每年1%。虽然除了增长率之外,许多因素都可能影响这两家公司的股价,但麦肯锡的分析表明,成为所在行业的头部是十分值得的,平均来说,每年的股东回报多出5个百分点。在那些设法实现这一目标,同时又比其同行更有利可图的公司中,这一数字还要高出一个百分点。

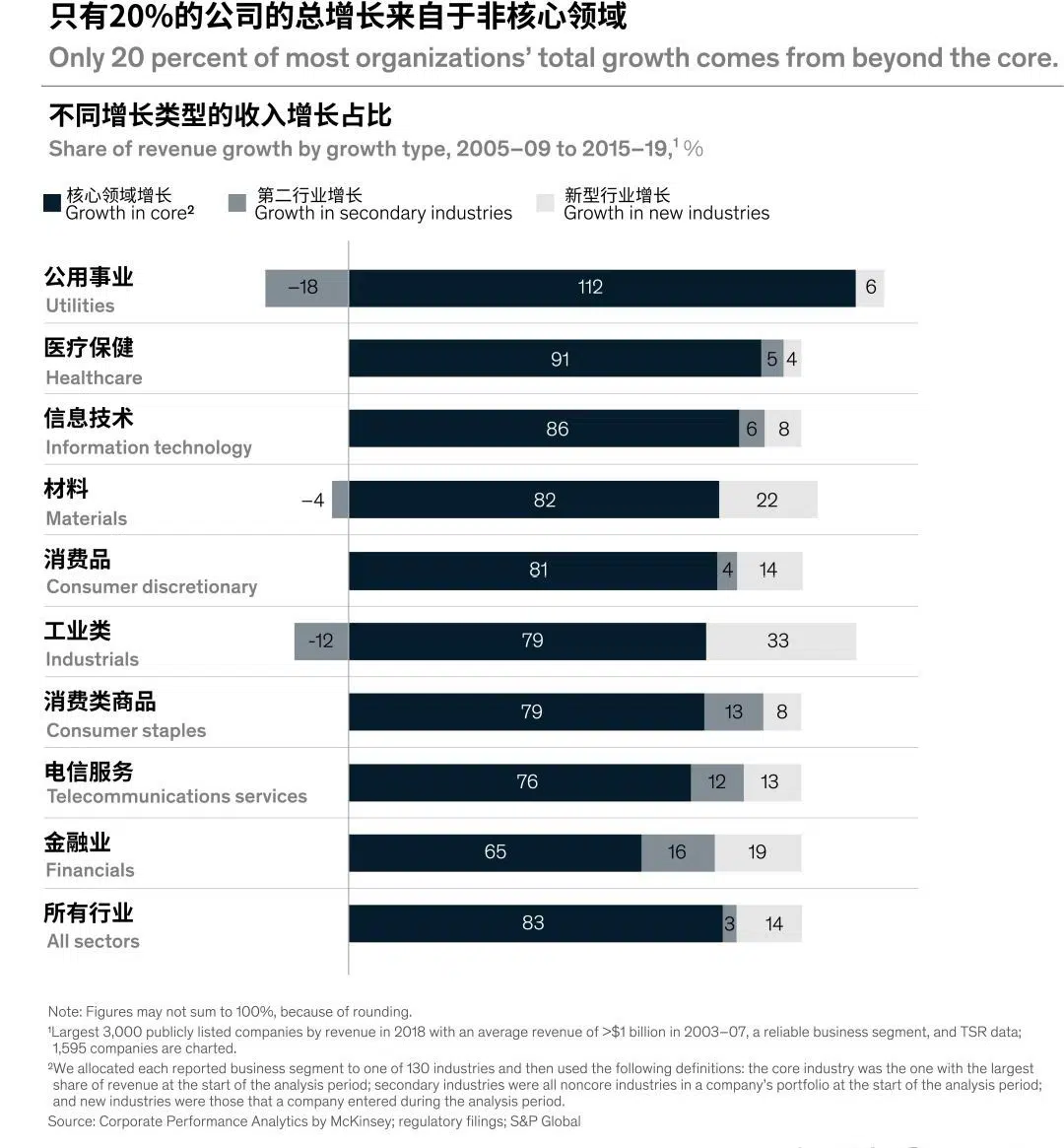

在制定增长战略时,CEO心中的第一个问题往往是:”增长应该来自哪里?” 为了帮助找到答案,麦肯锡将样本公司的收入增长分为核心领域(研究期开始时公司最大的细分行业)、二级行业(体量较小,但仍然在调研时间框架的第一年,产生了收入)和新行业(公司最初没有的细分行业)。

这种结构强调了健康的核心领域的重要性。简单地说,如果核心领域发展不佳,公司就不可能实现强劲的增长。在麦肯锡的数据集中,在核心行业领域率低于其行业中位数的情况下,能实现高于其同行的整体增长率的公司,只有六分之一。因此,找到核心领域的增长方式,为企业的首要任务。对于一些企业来说,这可能需要对运营模式进行全面改革,也可能需要在现有市场或新市场中找出具有增长潜力的细分领域,并将资源从较为停滞的部分重新分配到这些区域。

仅有8%的企业能掌握5条以上法则。使用 Runwise 顾问级AI智能体,5分钟对标5000家标杆企业数据,精准诊断您的业务模式与增长短板。

🚀 立即免费体验 Upskill Pro 专家级AI麦肯锡的研究发现,平均而言,80%的增长来自公司的核心领域,其余20%来自第二产业或向新产业的扩张(见图4)。然而,在麦肯锡的研究期间,这些数字在不同的行业中有所不同。例如,工业公司有整整三分之一的增长来自于新的行业,而公用事业公司则比其他行业更多地向其核心业务领域整合。

那些向相关行业发展的公司平均每年产生的股东回报,比其同行多出1.5个百分点。例如,一家公司是全球汽车轮胎供应商,该公司多元化发展到刹车和安全系统技术、动力系统以及车辆连接和信息系统。现在,这些部门加起来约占公司总收入的75%,其增长速度每年比同行高出2.4个百分点。这种战略的例子比比皆是,例如,目前向净零碳排放(net-zero carbon emissions)的趋势,为化工、建筑和其他行业的公司提供了许多可能的机会,随着对其传统产品需求的减少,它们可以向快速增长的邻接领域扩张,如再生塑料、可持续建筑材料或肉类替代品。

对于拥有快速增长的核心领域的公司来说,向新领域扩张可以帮助他们把握未来的领先优势。另一方面,那些核心领域增长缓慢的公司,可以利用邻近的领域来抵消其他地方的缓慢增长。

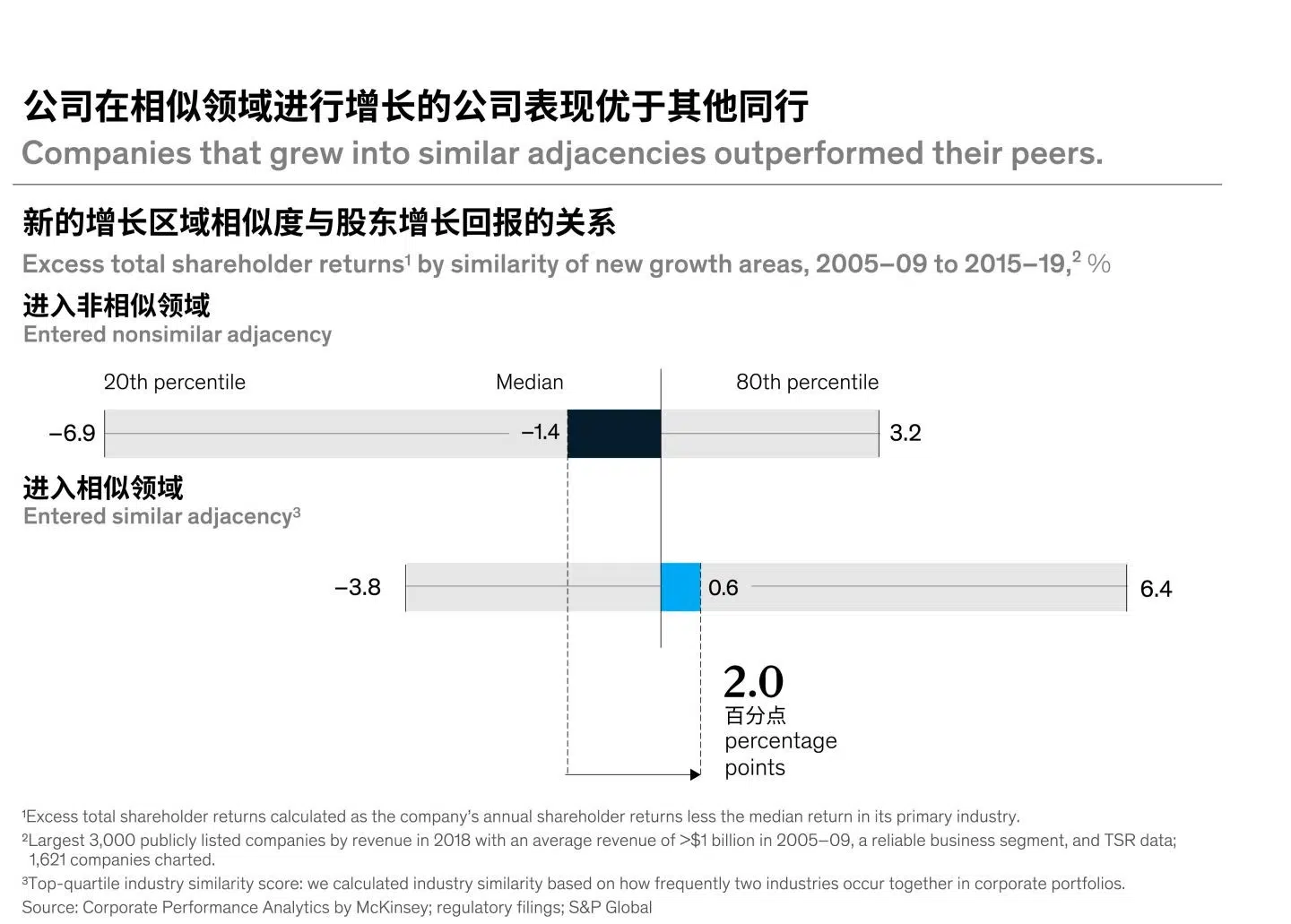

正如我们所看到的,分散投资于相邻的细分市场是一个有价值的增长战略,但这些细分市场应该有多大的相似性,包括与核心业务之间的相似性?麦肯锡通过是否会在投资组合中出现进行衡量,例如,有线电视和卫星与广播一起,或者航空航天和国防与工业机械一起,那么它们就是相似的。

麦肯锡的分析表明,以增加其投资组合的相似性的方式实现增长的公司,平均每年能获得额外的一个百分点的TSR。那些向新行业扩张的公司,如果新行业与他们的核心行业相似,可以达到预期额外的两个百分点(见图5)。

为什么相似性如此重要?麦肯锡认为,它是衡量一家公司是否是资产的自然所有者(或最佳所有者),从而能够从拥有或经营该业务中产生最佳价值的近似标准。这种价值可能来自于与公司拥有的其他业务的协同作用,独特的技术或管理能力,专有的见解,或获得资本或人才的特权。以General Mill 公司从Diageo公司收购Pillsbury为例。Diageo的核心业务与Pillsbury的业务几乎没有重叠,而Pillsbury的业务与General Mill 的业务却有许多相同的能力和资产。这使General Mill公司能够降低采购、制造和分销方面的成本,从而使营业利润提高了大约70%。

在价值链(value chain)的上游还是下游发展,是企业需要去选择的“增长点”,发展区域则是企业需要重视的第二个要素。正如,如果公司的核心业务发展缓慢,就很难实现整体增长一样,公司很难在不赢得当地市场的情况下实现更大范围的扩张。在麦肯锡的样本中,本地区增长率低于中值的公司中,只有不到五分之一的公司成功地超过了同行。这一情况多发于日本等增长缓慢的区域,他们通过积极的国际扩张,弥补当地的增长乏力。例如,一家空调和制冷制造商成功地向北美和中国扩张,从而弥补了日本本土的缓慢增长。

在麦肯锡的样本中,大约一半的公司总增长来自其所在地区以外的地区,这其中日本和欧洲公司占据较大的比例,他们依靠国际市场来弥补国内的缓慢增长。在增长较快的地区,如中国和北美等国际地区占总增长近30%。

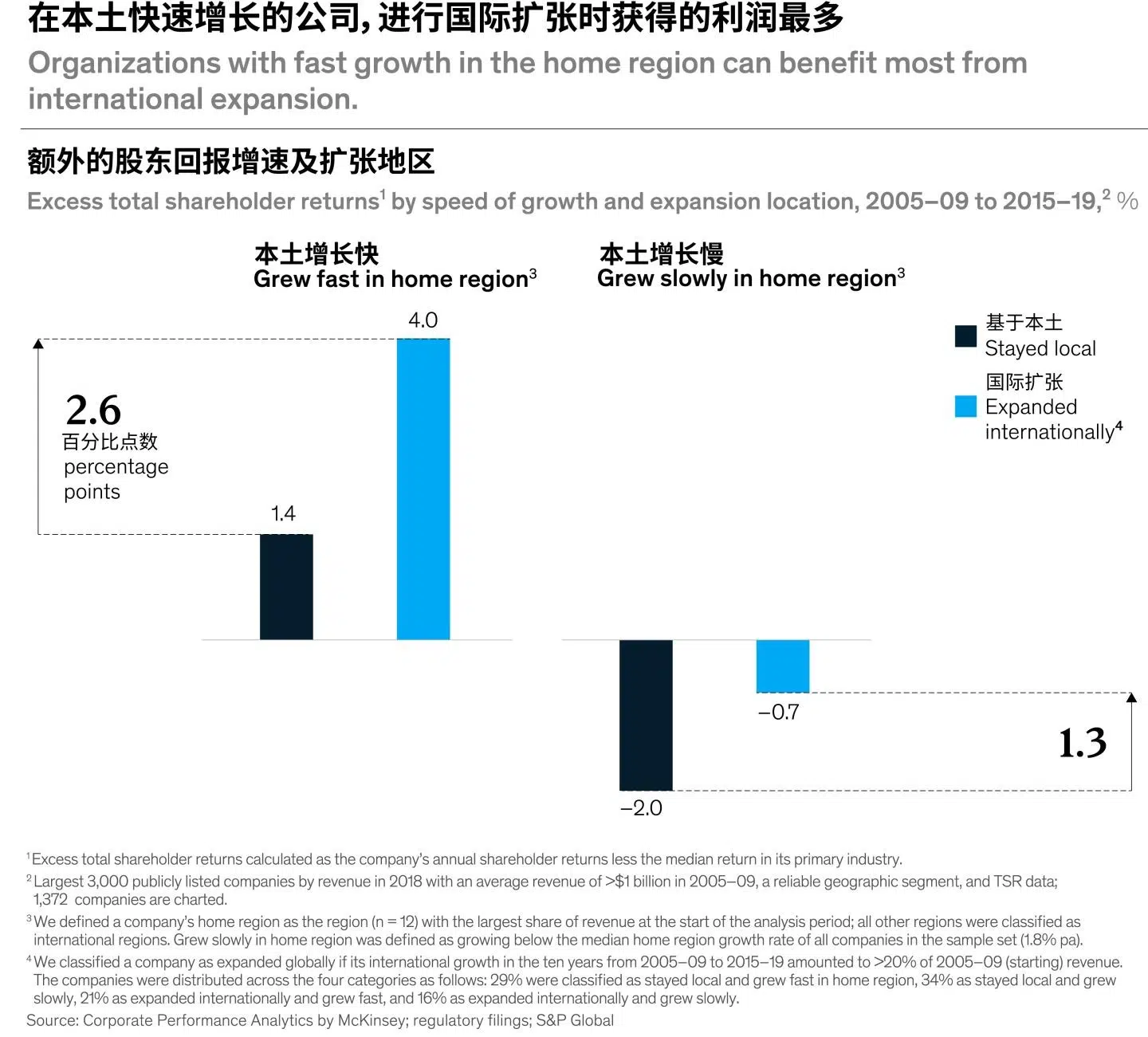

在国际上扩张的公司每年的TSR比同行高出1.9个百分点,但那些在国内市场健康增长的公司比那些仅仅在国内停滞不前的公司受益更多。前一类通过地域扩张,每年TSR增加了2.6个百分点,而那些在当地苦苦挣扎的公司仅增长了1.3个百分点,不足以抵消国内市场疲软对业绩的拖累(图表6)。

要想在国际扩张中取得成功,关键是要有一个可以跨地区转移的明确的竞争优势。没有它,外国公司很可能难以与更了解当地环境的本土公司竞争。这一现实或许可以解释为什么国内增长强劲的公司从全球扩张中受益更多,它们更有可能拥有成功的商业模式,这些模式的某些方面可以转移到新的地区。

一家高绩效的欧洲农业和市政车辆制造商的案例说明了从强大的国内基地在进军国外市场所带来的回报。该公司利用其设备的一流声誉,在美国市场继续创造超越市场的回报。另一方面,当一家在本土市场苦苦挣扎的欧洲杂货商大举进军拉丁美洲时,其TSR在随后的十年中每年落后同行7个百分点。

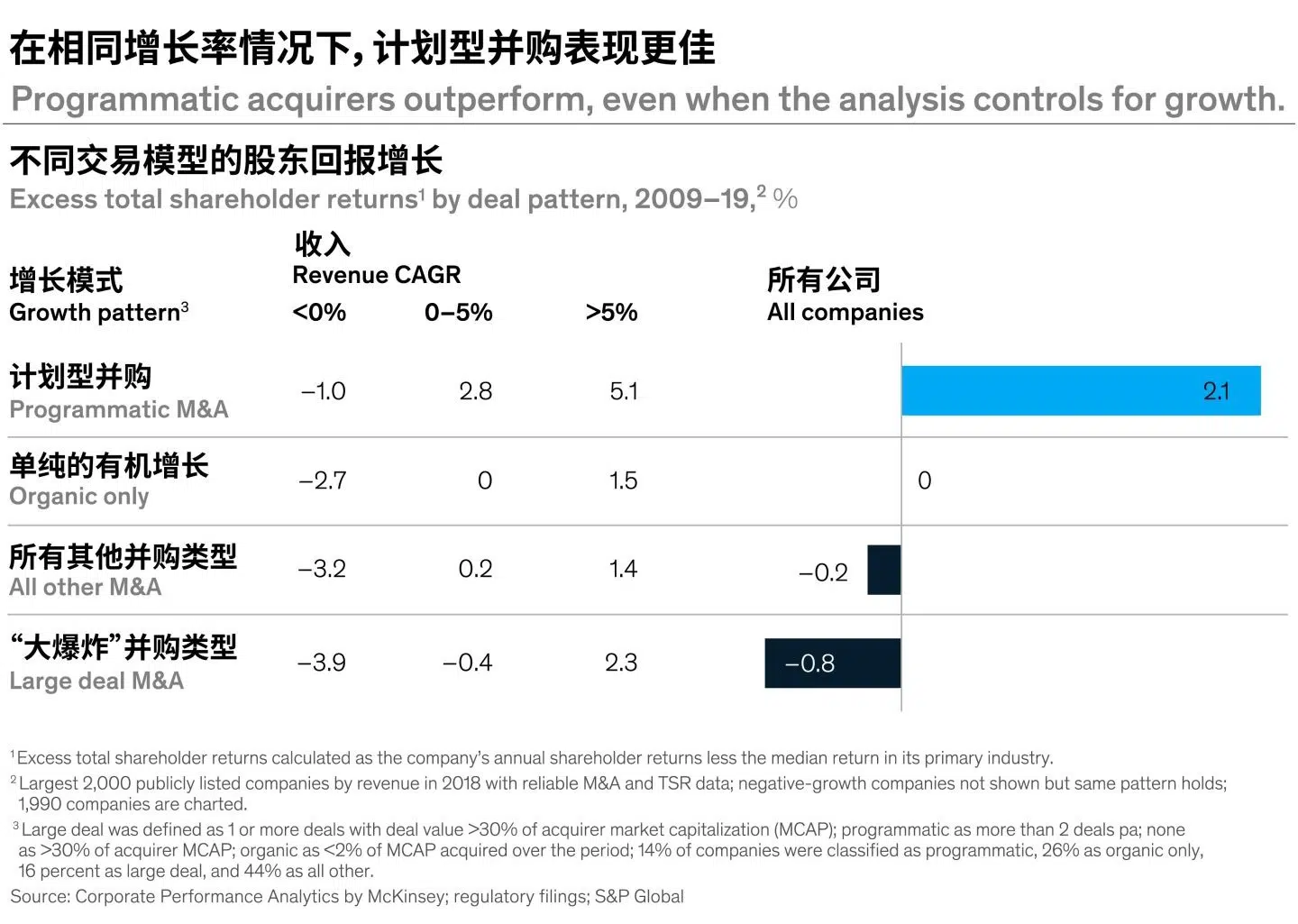

在麦肯锡的数据集中,并购约占公司总增长的三分之一。麦肯锡对并购战略的长期研究一再重申,推动股东回报的不是交易的总价值,而是交易模式。在将公司分为四类后,麦肯锡的工作人员发现,计划性收购者(programmatic acquirers),即每年至少进行两次相同主题的中小型交易的收购者,他们的表现优于采用其他并购方法的同行。

为了研究计划性并购者(programmatic acquirers)的股东回报率,优于纯粹的有机增长者(organic growers),是否仅仅因为业务增长更快。为此麦肯锡选择控制增长率,即,比较具有不同并购策略但增长率相似的公司的绩效。数据显示,计划性并购者的表现仍然优于有机增长的同行公司。这表明,即使是纯有机增长的公司与其收购同行的增长率相匹配,它们也不太可能产生超越同行的股东回报(图表7)。

如今,许多拥有传统商业模式的公司正在利用计划性并购(programmatic M&A)来实现业务数字化和扩张。以一家欧洲出版集团为例,该集团在过去十年中进行了60多次收购,以扩大其数字媒体产品组合:数字资产目前占其收入的70%以上。

为什么计划性并购(programmatic M&A)如此强大?首先,计划性并购方在并购过程的各个阶段,从战略和采购到尽职调查和整合规划,是构建优化组织能力的最佳实践。第二,那些进行大型交易的公司通常需要支付较高的费用来确保资产的安全,然后必须成功整合两个规模相似的公司,这是很有挑战的事情。最后,做许多小交易可以让公司安全进入新市场,或整合分散的市场,而不会出现“押宝”(betting the house)的风险。

看懂研报只是第一步。Runwise 独家 2天高价值增长战略共创坊,由 Runwise 创始人 Jackie 或资深实战顾问亲自带队。我们将结合这10大法则与您的业务现状,现场产出可落地的“商业模式优化与资本运作”蓝图。无结果,不收费。

📞 首席战略热线:400 822 8832

扫码咨询 Ben 定制专属共创方案

扫码咨询 Ben 定制专属共创方案

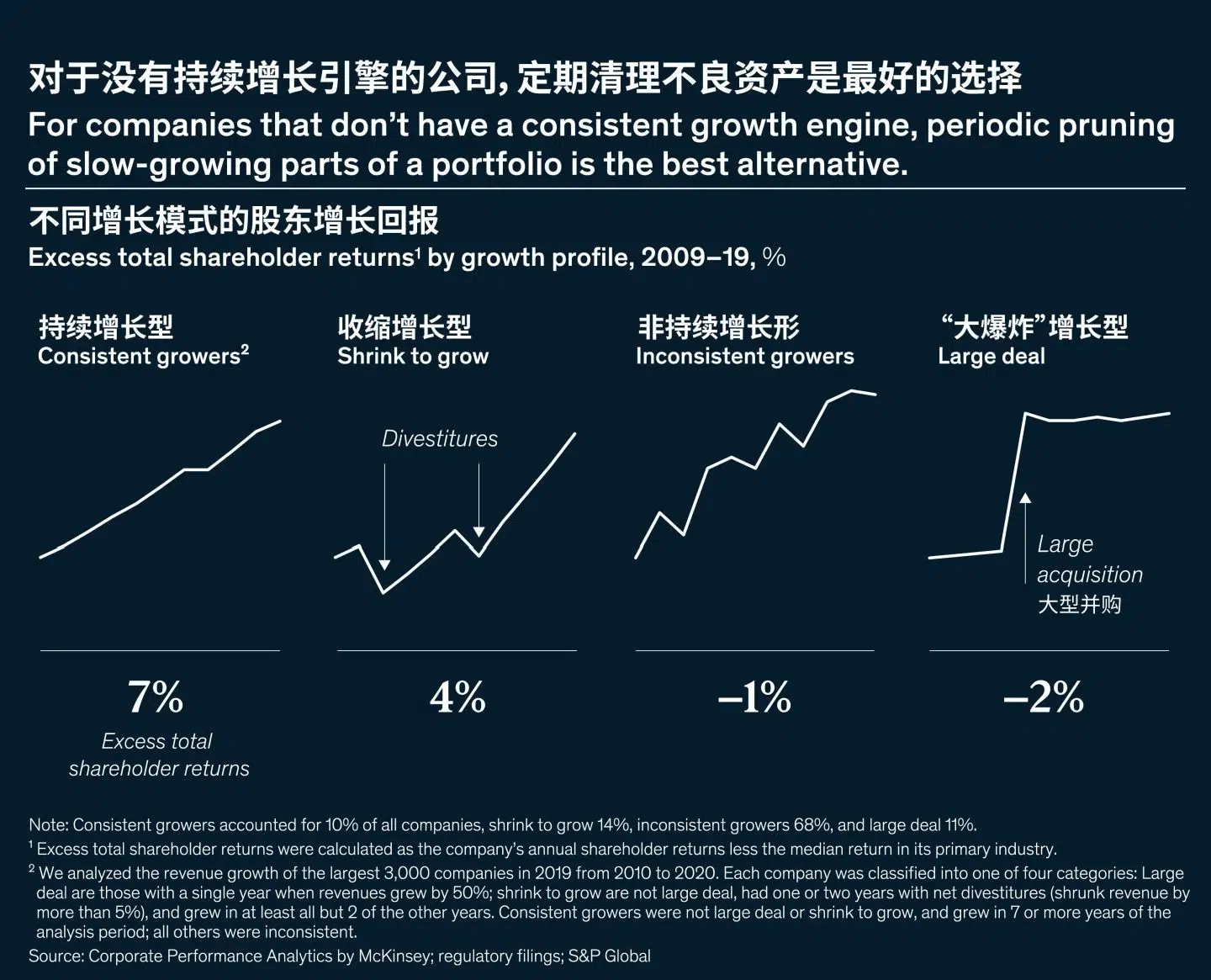

许多管理团队对于实现持续性的增长都感到有压力,这是很正常的。在麦肯锡的样本中,只有10%的公司在2010-2019年间有七年能够保持持续性增长,表现明显优于同行。如果你的公司不能够保持持续的增长,那么最好的选择是通过剥离投资组合中增长缓慢的部分,并将收益再投资到新的领域,来定期削减投资。反之,试图通过“大爆炸”式收购( “big bang” acquisition)进行增长是不可取的(图表8)。

在麦肯锡的样本中,使用这种收缩增长策略(shrink-to-grow strategies)的公司在一两年内剥离了部分资产,但在其他年份持续增长。与非持续增长者与“大爆炸”式增长者相比,他们设法使年度超额TSR提高了5个百分点。这其中关键是,不要将规模增长与创造价值的增长混为一谈。例如,一家澳大利亚企业集团一直在剥离其投资组合中吸引力较低的部分,如保险,并将收益投入其他增长机会。因此,其股东获得了丰厚的回报,从2009年到2019年间,TSR每年超过10%。

免费送7行业30+案例

及时看最新直播/研报

![Scentbird订阅DTC模式:如何将低频香水卖出500万美元月经常性收入?[附详细信息图解]](https://runwise.co/wp-content/uploads/2022/11/gourmand-scents-e1667729246488-300x150.png)

![创新指南|敏捷研发转型 – 需从战略,产品,流程,组织和文化5个维度变革 [附图解]](https://runwise.co/wp-content/uploads/2022/10/Agile-R-D-approach-300x171.png.webp)

![创新案例 | [2026图解] Tovala DTC模式:智能烤箱如何靠“订阅制”重新定义下厨烹饪体验?](https://runwise.co/wp-content/uploads/2023/09/tovala-e1693478163452-300x150.png.webp)

![[2026全景图解] 企业如何开启生成式AI创新? 从5大应用场景和6步抓手](https://runwise.co/wp-content/uploads/2023/05/robot_crawl_fi.jpg-300x157.webp)

加我时请备注下方群名

免费送“2024新业务孵化/战略创新指南”

免费送“10大消费行业50个增长案例汇总”

免费送“7大B2B行业30个增长案例汇总”

0 thoughts on “麦肯锡5000家企业实证:破解高价值增长的10大核心法则 [附详细图解]”

同时也要开拓新兴业务,好方向永远值得追求。

企业需要遵循一个包括三个核心要素的整体增长蓝图。

企业增长的关键在于创造价值增长,而这是个很大的挑战。

收入增长是公司发展的关键驱动力

公司需要通过各种途径克服增长的障碍。

回归平均值是企业增长的一个强烈趋势

全球经济放缓、通货膨胀率上升和地缘政治的不确定性,使增长创新更加难以捉摸。

每年额外5%的收入与额外3-4%的股东整体回报率(TSR)呈现正相关,这是企业增长的关键。

很少有公司能够达到超过同行的增长速度和利润。

高竞争力的商业模式是企业成功增长的重要因素之一。

不要成为落后者,要超越同行,扩大市场份额是一个关键点。

发展快速增长、有利可图的市场是很重要的。

只有少数公司能够掌握多项增长策略法则。

企业应该注重核心业务的增强