1、2019年中国人工智能行业市场规模

中国人工智能产业规模远高于全球17%的增速水平,5G技术商用将推动整个机器智能化进程。5G将激发诸如智能网联汽车、远程医疗手术等各类创新应用,补齐制约人工智能发展的短板,极大拓展AI应用场景,5G与人工智能将共同引发智能终端产业下一轮技术和创新变革。

2018年中国新一代信息技术产业规模突破23万亿元,同比增长12%,部分新兴技术领域中国已经进入全球第一梯队。中国人工智能产业规模预计达到339亿元,同比增长56%,远高于全球17%的增速水平。

随着产业配套不断成熟,逐步走向商用的5G网络,将为人工智能这一“云端大脑”搭建一条“信息高速公路”,为庞大数据量和信息量的传递提供了高速传输通道,推动整个机器智能化进程。

中国部分新兴技术领域已经进入全球第一梯队,从人工智能产业看,中国人工智能领域融资金额居全球之首,达到325亿美元,在全球占比达到58%。

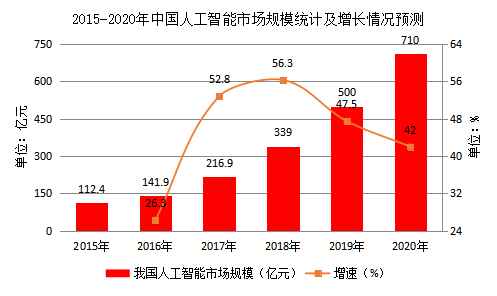

据前瞻产业研究院发布的《中国人工智能行业市场前瞻与投资战略规划分析报告》统计数据显示,2015中国人工智能市场规模已突破100亿元,到了2016年中国人工智能市场规模达到141.9亿元,同比增长26.3%。截止到2017年中国人工智能市场规模增长至216.9亿元,同比增长52.8%。初步测算2018年中国人工智能市场规模将达339亿元左右,比2017年增长56.3%,远高于全球17%的增速水平。

预测在2019、2020年中国人工智能市场规模将达500亿元、710亿元。2015-2020年复合年均增长率为44.5%。

2、我国AI医疗市场规模

随着人工智能技术的发展,语音交互、计算机视觉和认知计算、深度学习等技术也逐渐成熟,人工智能医疗领域的各项运用变成了可能。如语音录入病历、医疗影像智能识别、辅助诊疗/癌症诊断、医疗机器人、个人健康大数据的智能分析,AI医药研发等。

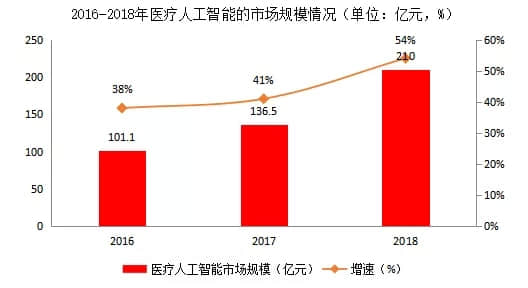

随着人工智能医疗市场的不断发展,热度不断提升,据统计,2017年行业市场规模已达到136.5亿元,2018年市场规模在210亿元左右,同比增长54%。随着我国医疗需求不断提升的同时,医疗资源分配不均,医护人员短缺,而人工智能刚好弥补了这一短缺,加之人工智能医疗的政策规划不断落地,更加速我国人工智能医疗的发展。据IDC统计数据,到2025年人工智能应用市场总值将达到1270亿美元,其中医疗行业将占市场规模的五分之一。

3、我国AI医疗资本布局情况

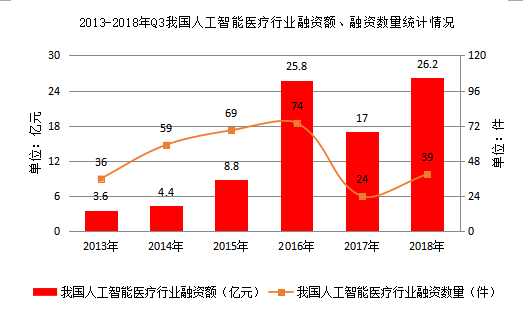

人工智能加医疗两大性感行业也获得了资本的高度关注。2018年前三季度,行业融资额达到26.2亿元,同比增长128.42%,行业正处于风口上。

根据前瞻产业研究院发布的《中国医疗人工智能行业市场前景预测与投资战略规划分析报告》数据统计,2013-2018年我国人工智能医疗行业融资额整体走高,截止至2018年前三季度,国内共有39家企业披露完成融资,其中18家企业披露融资金额,合计约26.2亿元; 相比2017年同期,在完成融资的企业数量上,同比增长21.88%,在披露的融资总规模上,同比增长128.42%。

从融资额度和融资数量的角度来看,均可以看出明显增长趋势。其中,千万级别和亿级的融资事件更是占到65%左右。

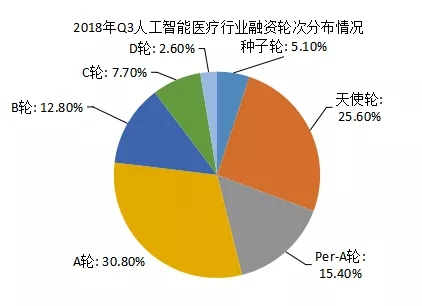

从2018年前三季度的融资情况来看,我国人工智能医疗行业融资依旧处于早期阶段。种子轮和天使轮阶段的企业占比31%,早期融资阶段企业(A轮及以前)数量占比更是达到77%,比重较高;而处于B轮及以后融资阶段企业仅为9家,占比约23%。

4、AI医疗投资价值分析

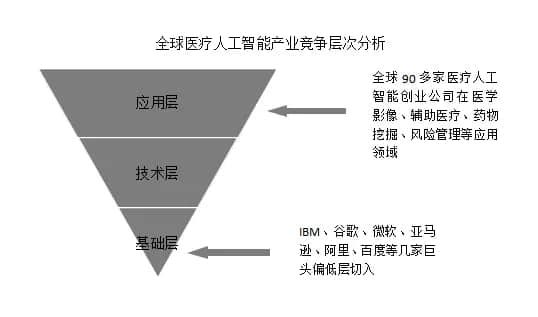

AI+医疗发展的核心在于“算法+有效数据”。基础层的计算能力是构建生态的基础,技术层的算法、框架以及通用技术是构建技术护城河的基础,都属于人工智能产业大生态的基础设施,具有高投入、高收益的特点,需要中长期进行投资。而应用层是人工智能技术在具体行业、具体应用场景价值变现的渠道,具有变现能力强的特点。随着医疗数据互联互通程度的提升和共享机制的建立,AI+医疗行业发展将加速。

产业链中市场参与主体,无论掌握底层资源优势、用户规模优势、或技术优势的科技巨头,还是在应用层面、细分领域深耕的创业企业,将根据自身资源禀赋、产业链位置、战略目标等主客观因素而制定自身竞争战略,最终目的是在产业链中实现自身价值。目前,底层基本都已由科技巨头布局,且未来开放人工智能平台是其构建生态的必然趋势。应用层汇聚了大量的AI+医疗创业公司,分布在多个细分领域。总体而言,全球AI+医疗产业结构呈现倒金字塔形态。

以百度为例:

2017年10月,至真互联网科技有限公司获得百度千万战略投资。至真互联成立于2015 年,由代黎明和郑群共同创立。是一家科技医疗及健康管理服务公司,旨在依托大数据和人工智能为人类提供更加优质的健康管理服务。核心团队来自于百度、腾讯、小米等国际一流的互联网公司和长期专注于健康医疗投资的道为资本,在大数据、人工智能和医疗产业等领域有着丰富的实践和管理经验。此外,公司的发展还获得了诸多国内眼科知名专家学者的认同与支持。至真互联之所以能够得到AI巨头百度公司的青睐,主要原因在于至真互联拥有出色的技术能力、丰富的临床经验、海量的优质标注数据以及 AI规模化的落地场景。2018年11月,至真自主研发智能手持眼底相机,用于基层眼底病筛查。

2019年2月28日,北京康夫子健康技术有限公司于今日进行一系列工商信息变更。法定代表人由胡腾变为黄艳,股权结构为百度100%持股。根据天眼查显示,百度投资并购部战略投资沈阳东软医疗系统有限公司超过2000万元。该公司成立于1998年,经营范围包括医疗设备、数字化医疗诊断、治疗设备及附件研究、制造和销售等。该公司官网显示,其对AI医疗领域也有较深入的布局,据介绍,东软医疗基于影像云为每台设备标配云连接,同时利用大数据及人工智能技术,将影像设备变成有“头脑”的智能设备。

5、AI医疗细分赛道情况

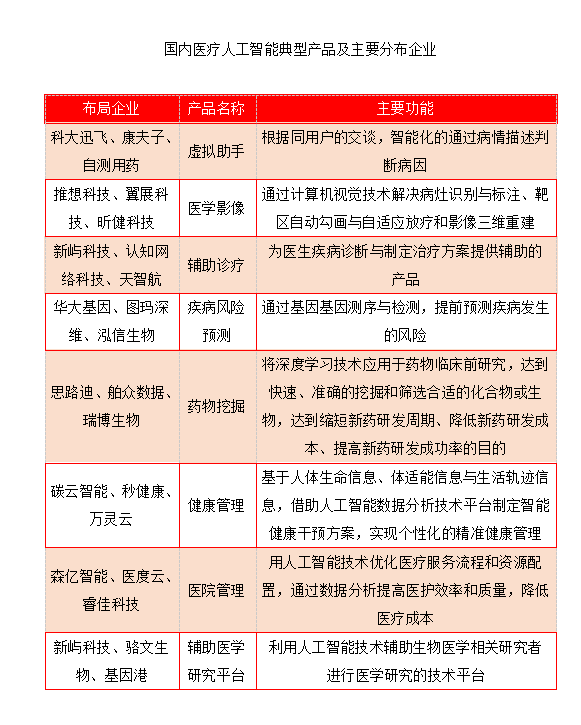

我国AI产业尚处于创业发展阶段,中国168家以AI为驱动技术或业务的非上市公司中,于2015年成立的公司比例最多,占34.50%;其次为2014年成立的,占20.80%;2016年成立的,占16.70%。目前国内可统计的医疗AI产业公司有144个,并以京、沪浙苏、广东的医学AI产业为主,形成鼎足之势。四川、安徽、重庆、河南、福建、江西和湖北等地也开始布局医疗AI产业。更多应用场景分类可看此文。

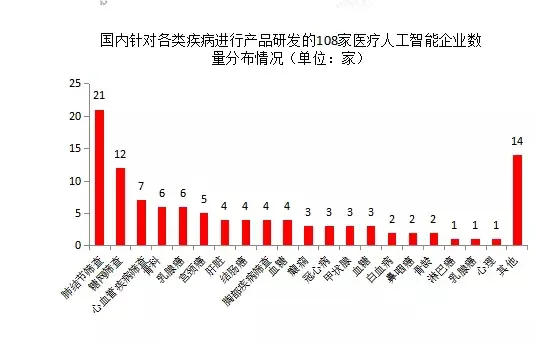

以其中108家企业产品研究方向布局来看,肺结节筛查、糖网筛查是两大热门方向,集结的医疗人工智能企业数量共计有33家,占比约30.6%;但同时也有相当多的企业将目光投向了心血管类疾病方面,企业数量超过了10家,由此可以看出国内医疗人工智能企业细分赛道呈现出分散竞争态势。

而从各类医疗人工智能产品具体的布局企业来看,两大热门产品医学影像和疾病风险预测聚集的企业较多,根据统计,目前有43家企业提供医学影像服务,主要有阿里云、翼展科技、昕健医疗等;有45家企业提供疾病风险预测服务,这些企业有图玛深维、贝瑞健康、博奥生物等。可以说这两个两个领域企业扎堆布局。

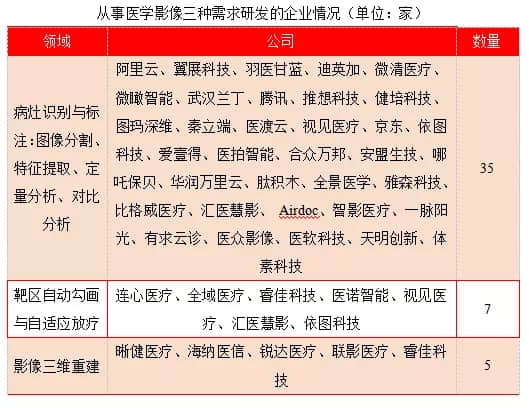

目前,人工智能技术主要应用在医学影像的诊断环节,解决以下三种需求:

- 病灶识别与标注:针对医学影像进行图像分割、特征提取、定量分析、对比分析等工作;

- 靶区自动勾画与自适应放疗:针对肿瘤放疗环节的影像进行处理;

- 影像三维重建:在人工智能进行识别的基础上进行三维重建,针对手术环节的应用。

目前我国共有43家公司提供“医学影像”服务,其中,定位于病灶区识别与标注领域的公司最多,共有35家。

目前,我国AI医学影像公司商业模式主要有三大类:

- 第一大类是互联网科技巨头公司,如谷歌、微软、阿里、腾讯等。其强大的财力和技术可以支持他们进行跨界布局。这些企业大多掌握着较先进的人工智能技术,具备在医学影像应用层面取得突破的优势;

- 第二大类是设备型企业。该类企业在国内的代表是联影、迈瑞等。其特点是主营设备类产品,依靠医学影像设备或者影像管理写作系统进入医疗机构,技能获取数据又能产生一定的营收。同时,他们还能依靠公司的其他业务收入支持人工智能业务。

- 第三大类是专研技术的公司。例如依图科技、汇医慧影、深睿科技、推想科技等。他们基于场景或行业数据,聚焦于应用层的建设,提供最终的解决方案。技术型公司大多拥有自己的算法、在人工智能医学影像领域布局较早,在准确率上也更有保证,因而颇受资本的青睐,主要依靠融资和微薄的收入支撑业务发展。

![[2026全景图解] Perplexity 研发模式拆解:50人团队如何干出 10 亿美金独角兽?](https://runwise.co/wp-content/uploads/2024/05/Perplexity-AI-300x200.jpeg.webp)

![星巴克数字化革新案例:[图解] 数字飞轮驱动下的DTC转型之路](https://runwise.co/wp-content/uploads/2020/03/星巴克-300x150.png.webp)

![PLG 模式实战拆解:Atlassian 低成本获客的 4 大底层逻辑 [附2026全景图解]](https://runwise.co/wp-content/uploads/2023/03/Atlassian-1-300x169.webp)

![DTC私域新范式:如何从“纯交易”转向“互动中心”?[附2026图解]](https://runwise.co/wp-content/uploads/2023/08/direct-to-consumers-300x169.png.webp)

0 thoughts on “行业报告丨AI医疗市场情况分析”

人工智能和医疗领域的结合,将成为AI未来发展的重要方向。