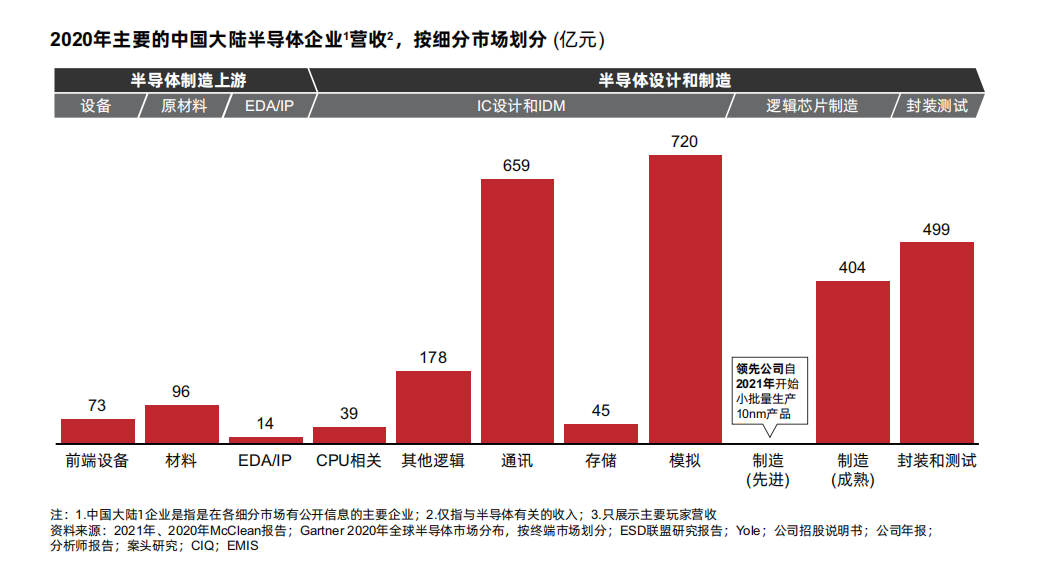

近年来,伴随网络化、信息化、智能化飞速发展,半导体的应用领域不断拓展,在全球经济及社会发展中的重要性与日俱增。与此同时,越来越多的国家纷纷加码半导体,各个国家在半导体价值链中拥有不同的竞争优势。目前,中国厂商在通讯芯片、模拟芯片与OSD设计、成熟制程制造与封测环节产生较多的营收,而在前端设备和原材料市场处于起步阶段,正逐步获取市场份额。

值得一提的是,在芯片设计环节,中国企业正加速步入快车道,尤其在存储芯片、模拟芯片已建立起了一定的竞争力,CPU/GPU/ASIC同样处于快速起步阶段。这其中,云计算厂商(阿里,腾讯,Baidu等)对于计算和存储芯片有着巨量的需求,从定制化性能、成本控制等目的出发,云计算厂商也积极参与到芯片的设计,是不可忽视的力量。

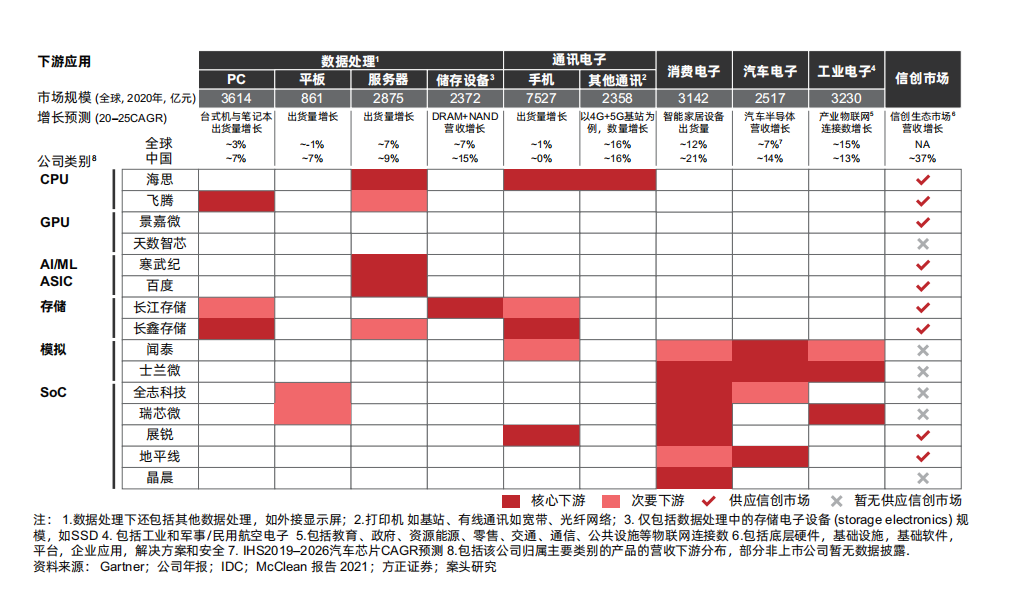

为了更好地展现中国半导体在芯片设计环节的市场地位,本次白皮书选取并展现了不同半导体领域的公司洞察,涵盖CPU/GPU/ASIC、SoC芯片、存储芯片、模拟芯片。

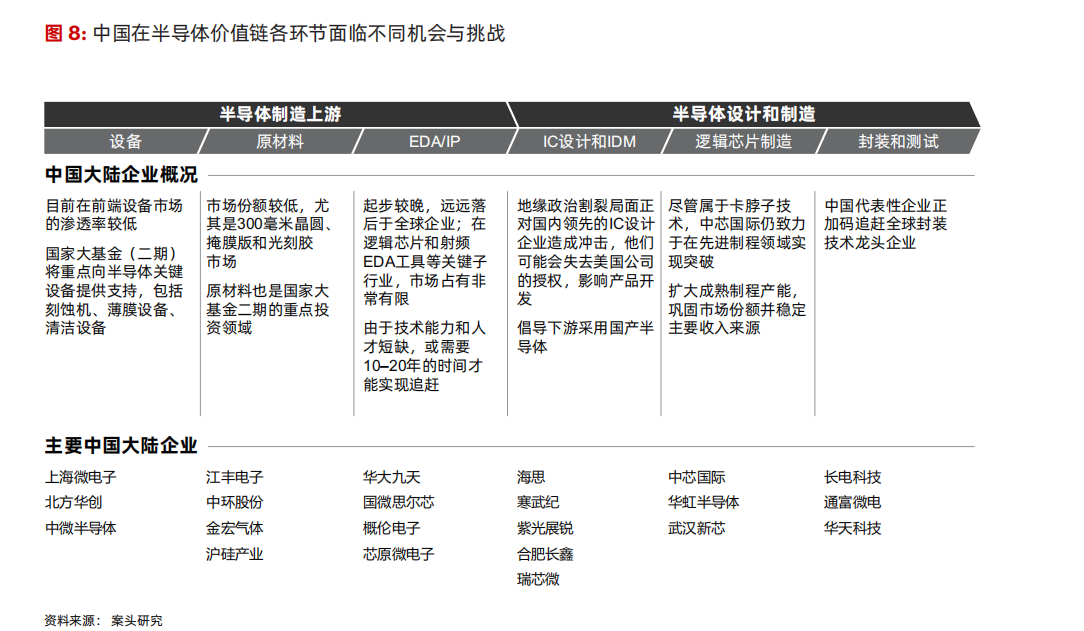

整体上,中国在半导体的设计和制造链条中起步较晚,积累相对薄弱。值得一提的是,在部分芯片的设计,以及封测环节,中国代表性企业正在加码追赶,并且取得了一定的成效。进一步分析后,我们发现,中国厂商在通讯芯片、模拟芯片与OSD设计、成熟制程制造与封测环节获得了较多的营收 。

在芯片设计环节,中国企业正加速步入快车道。纵观主要的芯片类别,中国厂商在存储芯片、模拟芯片已建立起了一定的竞争力;CPU/GPU/ASIC处于快速起步阶段,面临一些供应链及生态风险。

存储芯片:从内部结构看,包括NAND(闪存芯片)和DRAM(内存),前者用于SSD固态硬盘和手机,后者用于P C,这两种芯片的主要厂商均已实现量产。技术能力方面,NAND在追赶全球领先水平,DRAM与全球领先水平尚有差距,正在迅速追赶中。性能方面,NAND性能与全球接近,DRAM仍有一定的差距。由于存储芯片对于制程的要求较低,因此,供应链风险相对较小,对国际生态体系的依赖较少,如长江存储迭代优化自研技术体系X-tacking。今后,随着中国主要厂商的产能逐步放量,预计存储芯片的市场地位还会上升,满足国内存储需求.

模拟芯片:广泛应用于消费电子、汽车及工业电子。技术能力方面,众多厂商已实现商用,大多数厂商聚焦于生产细分品类产品,所以中国市场提供的产品种类较少,但是,已经进入量产的细分产品的性能接近全球水平。模拟芯片主要使用28nm以上的制程。今后,在价格低、服务灵活的优势下,国产模拟芯片若持续开展功能性创新,预计将满足国内庞大的市场需求。

CPU(中央处理器)。CPU是电子计算机的主要配件之一,常用于服务器和PC。Gartner 2020全球半导体终端市场份额显示,2020年,全球CPU市场规模约5千亿元,中国芯片设计公司营收总占比为7 %。

GPU(显示芯片)。包括图显GPU和计算GPU。技术能力方面,少数厂商实现量产,仅有一款产品达到最先进的7nm制程,并且仍处于初步商用阶段。GPU先进制程供应链面临一定的挑战,自建生态尚未大规模建立,依赖英伟达CUDA软件生态。

AI/ML ASIC。主要运用于服务器,分为AI训练和AI推理。2020年,中国AI训练芯片市场规模约46亿元,AI推理约25亿元。技术能力方面,多家中国厂商完成量产,实现商用,其中,最先进的产品达到了7nm,少数玩家在AI训练、推理芯片领域的性能接近了全球领先水平。和GPU的情况类似,AI/ML ASIC依赖先进制程,但是,生态体系以自建为主,对于外部的依赖较少。在强大的资金、技术能力的支持下,大型云计算服务商(CSP)正积极参与ASIC产品研发和应用,贝恩建议,云计算服务商需要明确自身定制化要求,从而提升在自研芯片领域的投资效率。

从下游应用领域来看,在中国,消费电子与汽车电子是大部分芯片厂商的发力方向,展望未来,贝恩预测,2020–2025年,两大市场将保持约15–20%的高速增长态势。

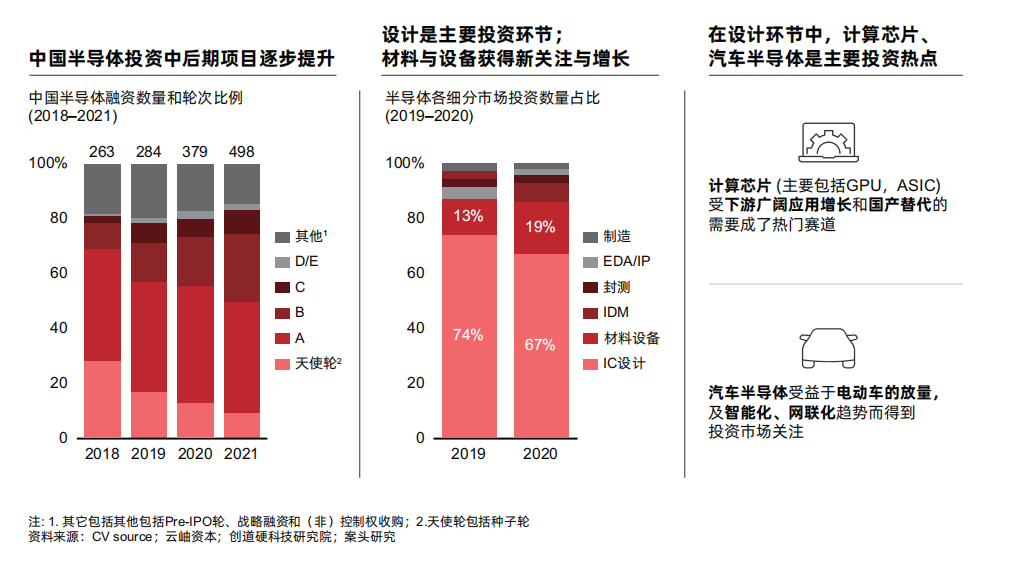

2018–2021年,中国SoC公司总计获得了约500亿元融资,根据Gartner 2021年第四季度半导体预测和Yole Development数据,由于前沿逻辑芯片是利润最高的细分市场,所以,物联网和汽车SoC吸引了主要投资.物联网领域公司融资金额达到了190亿元左右,且较多公司仍处于早期融资,汽车SoC领域以160亿元位列第二。此外,手机/平板领域和安防领域分别位居其后。

面向经营者的启示

半导体市场主体 :积极开展适配与协作,共同推动国产化生态圈,并打造更有韧性的本土供应体系;其次,基于第一点,借助本土优势,及时响应下游客户的需求,锻造与国际厂商差异化的服务能力;关注潜在的收购机会,垂直整合强化现有业务,或通过横向收购,补足短板,扩大版图。

产业新势力 :聚焦、主动参与和自身主营业务有着强协同效应的半导体细分领域,比如,IoT厂商可以进入物联网相关AI芯片设计领域,既强化了主营业务的壁垒,又通过发展半导体作为第二曲线,成长为产业新势力。

There was a problem reporting this post.

Please confirm you want to block this member.

You will no longer be able to:

Please note: This action will also remove this member from your connections and send a report to the site admin. Please allow a few minutes for this process to complete.