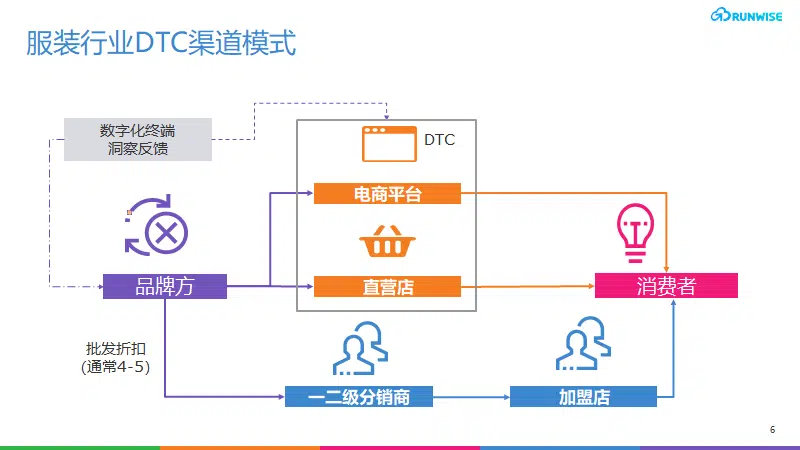

服装行业传统的批发模式有难以直接触及零售端消费者的弊端,也是加剧了当时2010-2015 年行业库存危机的因素之一。库存危机过后,头部品牌陆续开始启动零售转型策略,引领全产业链 DTC 变革,从供应端和渠道端入手,解决响应周期过长导致供需错配放大的行业痛点,有效降低库存危机再次爆发的风险。从下文分析可看出,线下直营渠道对于进驻高档商圈、推送新品、提升品牌形象、数字化洞察终端变化、库存互通和赋能周边等方面有众多积极作用。

通常认为,男装市场和女装市场在消费者需求、品牌布局和市场规模等方面存在一定的差异。男性消费者在购物时通常更加注重实用性和功能性,对品牌的忠诚度较高。他们倾向于选择一两个自己喜欢且信任的品牌,而不是频繁地尝试新的品牌。这种消费习惯促使了男装企业在DTC模式下更容易获得忠诚的消费者群体,从而实现更好的销售和利润。在DTC转型过程中,这些品牌可以利用自身的品牌力量和影响力吸引更多的消费者,同时也可以通过DTC模式提升自身品牌形象。本文阐述中国男装服装企业如何布局和运营DTC模式,在疫情后赢得新一轮业务增长。

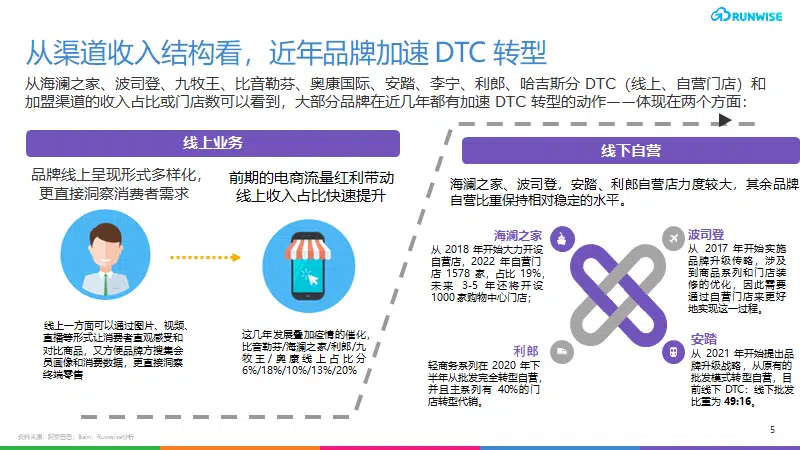

01. 从渠道收入结构看,近年品牌加速 DTC 转型

多年以来,服装行业的渠道结构和层级较为复杂,加盟与直营体系并行,如何把握地域扩张与市场下沉,融合线下生意与线上生意,是服装企业在渠道开发和升级时常见的痛点。值得注意的是,伴随私域运营、兴趣电商横空出世,如今,服装企业的渠道格局趋于碎片化:如何应对日益碎片化的消费者触点?怎样通过良好的私域运营留存老客?都是服装企业深耕新兴渠道的增长方法论和盈利模型时亟需回答的问题。线下门店和线上渠道在DTC模式中扮演了同等重要的角色.

我们统计了海澜之家、波司登、九牧王、比音勒芬、奥康国际、安踏、李宁、利郎、哈吉斯分 DTC(线上、自营门店)和加盟渠道的收入占比或门店数,从中可以看到,大部分品牌在近几年都有加速 DTC 转型的动作——体现在两个方面:

1.前期的电商流量红利带动线上收入占比快速提升。男装品牌线上增速快,渗透率较低。从主要的上市服装品牌公司看,森马和巴拉线上占比 40%以上,安踏、太平鸟、波司登、李宁线上占比 30%左右。相比之下,其他男装品牌报喜鸟、海澜之家、奥康线上占比 18-20%,九牧王 13%,利郎 10%,比音勒芬 6%。2018-2022 年男装品牌电商增速普遍快于休闲装和女装,线上销售占比明显提升,但仍处于较低水平,可提升空间较大。另外,直播平台也有望提升男士购买衣服频次。目前男装抖音占比低但增速高,成长潜力大。在消费习惯的差异上,男士消费者(尤其是 35 岁以上)主动逛商场购买衣服的频次,以及主动在传统电商平台上搜索下单买衣服的次数都明显低于女士消费者,因此男装行业无论是线下还是线上的零售规模都大幅低于女装(只有女装 60%左右)。但是近年来抖音、短视频等直播方式普及,中年或中老年男士在闲暇时间浏览抖音,在直播间看到心动的衣服推送可直接下单购买。2022 年男装抖音GMV/天猫 GMV=50%,明显低于女装的 91%,从增长看,2022/11-2023/4,男装行业抖音 GMV 的相对增速也明显高于女装,说明男装行业直播平台成长空间较大。

2.线下自营门店的转型。DTC 门店价值主要包括数字化洞察终端零售、库存互通、推送新品、提升品牌形象等:

1)数字化赋能、终端洞察反馈、库存互通,提升运营效率。集团自营的门店在铺设 ERP 信息化系统后,更好地实时洞察货品动销和终端零售趋势变化,及时反馈到设计和生产端,避免纯批发模式导致的终端库存“长鞭效应”。同时自营门店之间更好地实现库存互联互通,及时调离门店滞销款或调入畅销款,提升全渠道库存周转效率。

2)推送新产品线,执行集团产品升级策略。品牌在不同阶段可能会有产品升级策略,推出价格更高、品质或设计更好的新产品线,但经销商可能对新品订货态度较保守谨慎,自营门店在选择货品上有更大的自由度,避免经销商订货选择偏短视。新产品线在自营店收获良好的销量和口碑后,可再向全渠道推送。

3)战略性大店提升品牌形象。少数战略性旗舰大店在门店的装修、货品陈列、场景设定等方面做的更好,提升消费者体验,起到品牌营销和提升品牌形象的作用。例如,比音勒芬在温州龙港的 600 平米超大旗舰店,店内除了不同产品系列的陈列区,还设有高尔夫体验区、娱乐区和休息区等。

4)奥莱店处理过季库存,保持库存健康度。品牌一般会按比例配置少数奥莱店,由集团自营,按较低的折扣在不影响品牌力的情况下处理过季库存,保持渠道库存健康。由于店铺面积大、货品性价比高,销售流水往往更高。

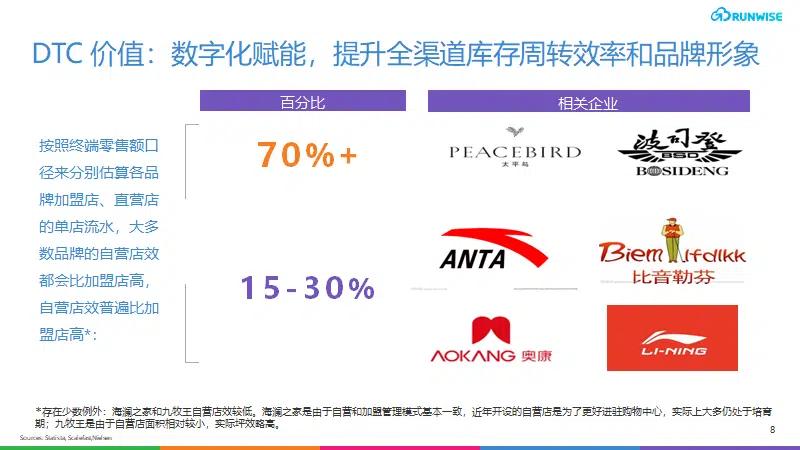

DTC 门店通常店效更高。按照终端零售额口径来分别估算各品牌加盟店、直营店的单店流水,大多数品牌的自营店效都会比加盟店高,太平鸟、波司登自营店效比加盟店高 70%以上,安踏、比音、奥康、李宁高 15-30%,利郎主系列转型代销后,40%的代销门店贡献约 54%的销售。

DTC 门店店效较高,有城市层级、营运效率、面积、门店定位等因素:

1)开设位置和城市层级的差异:品牌通常会在一二线城市或核心商圈等消费力更强的地段更多开设自营店,三四线城市则更多依赖经销商资源开店;

2)由集团自营的门店在数字化系统和库存互联互通等方面可做的更灵活,因此店铺运营管理效率往往较高;

3)战略性旗舰大店或奥莱店店效较高。存在少数例外:海澜之家和九牧王自营店效较低。海澜之家是由于自营和加盟管理模式基本一致,近年开设的自营店是为了更好进驻购物中心,实际上大多仍处于培育期;九牧王是由于自营店面积相对较小,实际坪效略高。

02. 积极转型升级的优质男装品牌

2.1 海澜之家:大众男装龙头品牌

公司成立于 1997 年,是国内非运动男装第一大品牌集团(市占率 5.3%),2022年收入 186 亿元,店铺数 8219 个。

分品牌看,主品牌海澜之家定位大众男装,有“男人的衣柜”之美誉,2022 年品牌收入 138 亿元。同时公司还拥有职业装团购品牌圣凯诺(收入 22.6 亿元),以及新品牌矩阵(OVV、英氏、男生女生等,收入 19 亿元)。

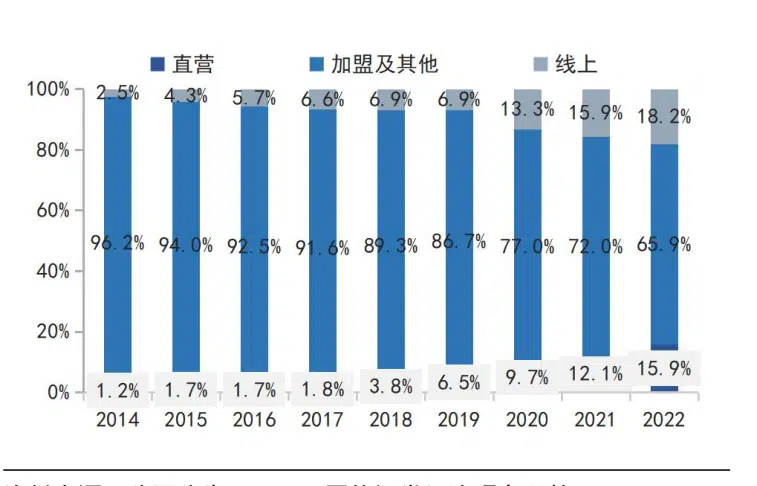

从渠道模式看,公司线下直营/加盟/电商/团购分别占比14%/58%/16%/13%,直营/加盟门店分别为 1578/6641 个。海澜之家加盟店采用类直营模式管理,加盟商类似“财务投资人”角色,门店的人员培训、数字化系统监控、库存调配等工作基本由集团参与,同时加盟店可退换货,加盟商按照零售额的 1/3 左右作为收入。2020-2022 年受疫情影响,且公司加速扩张直营门店进驻购物中心,因此费用率

提升、净利率下降。

从存货看,虽然近年 DTC 比重快速增加(近 5 年增加 20.5pct 至 28%)且受到疫情影响,但公司存货周转保持优化的态势。近年来公司积极推进品牌、产品、渠道年轻化策略,深受年轻消费者青睐,例如 1)在营销方面,海澜之家通过成为央视春晚独家服装合作伙伴、携手中国航天发布联名T 恤、与代言人周杰伦深入互动等有效输出国民品牌价值;

2)在产品方面,打造“时尚+科技”产品,推出如六维弹力裤、三防黑白小 T、全能夹克等功能性面料和运动休闲爆款;

3)在渠道方面,积极开拓新零售,并通过开设直营店进驻购物中心渠道,2018-2021 年虽然公司总收入仅增长 6%,但线下自营/电商收入分别增长 233%/137%。未来 3-5 年集团还将计划开拓 1000 家购物中心门店,提升品牌形象、吸引优质客群;同时计划实现电商百亿零售额目标。

2.2 报喜鸟:变革重焕新生

报喜鸟集团成立于 1996 年,经过 27 年发展目前旗下自有品牌包括报喜鸟、宝鸟、所罗、亨利格兰、云翼智能、东博里尼,合作品牌有伊丽特,代理品牌有哈吉斯、恺米切、乐飞叶,品牌定位中高端领域。

渠道上,报喜鸟线下不断提升购物中心渠道占比、突破中部弱势市场,核心品牌依靠店效驱动增长,同时加大电商渠道布局、拓展抖音直播等新零售平台。2022 年集团总收入 43.1 亿元,总门店数 1684 个。其中集团主力品牌是主打中高档男士西服的报喜鸟和代理品牌中高档英伦风服饰哈吉斯,2022 年收入分别为 14.8/14.2 亿元,门店数分别为 804/417 个,团购品牌宝鸟 9.8 亿元。

集团采用 DTC 为主的渠道模式,线下直营和电商合计占比 53%,团购占比 23%。报喜鸟于2011 年获得哈吉斯在中国的代理权,2007~2011 年收入 CAGR 29.3%至 20.3 亿元。2012 年国内服装行业陷入库存危机,叠加电商平台对线下冲击,2012~2016 年收入下滑,投资失利、折扣促销和存货减值令业绩大幅下滑,2016 年亏损 3.9 亿元。2017~2021年,公司多轮定增明确实控人地位、聚焦主业、股权激励、主品牌年轻化改革和哈吉斯成功培育,积极变革下收入 CAGR 14.4%,业绩大幅反弹。

报喜鸟主品牌在智能化定制、新品类、新零售驱动下,增长领先竞品。聚焦核心品类西服、发挥大规模智能化定制优势并开拓年轻时尚、运动西服和轻正装产品系列,并邀请张若昀任品牌代言人,积极开拓新零售渠道,年轻和时尚感令这一传统西服品牌焕发新生。近年品牌在运动西服、轻正装、联名款等新品类驱动下保持 10%左右的收入复合增长,领先同类商务装品牌。

总结:头部品牌启动 DTC 转型策略的意义

头部品牌启动 DTC 转型策略,解决响应周期过长导致供需错配放大的行业痛点,有效弱化服装行业库存周期。一方面,线下 DTC 门店对于数字化洞察终端零售趋势、提升全渠道库存周转和提升品牌形象有着积极作用。另一方面,男装品牌电商占比较低,直播平台有望促进男士下单购买衣服频次提升,具有较大增长空间。我们认为,优质男装品牌经过积极改革升级、品类优化、渠道转型,竞争力提升,疫后改革效益加速释放。

![创新案例 | [2026图解] Tovala DTC模式:智能烤箱如何靠“订阅制”重新定义下厨烹饪体验?](https://runwise.co/wp-content/uploads/2023/09/tovala-e1693478163452-300x150.png.webp)

![[2026全景图解] 下行周期企业破局指南:逆势提升 30% 生产力的六大战略心法](https://runwise.co/wp-content/uploads/2023/11/fabio-oyXis2kALVg-unsplash-300x225.jpg.webp)

![Canva 增长复盘:靠 PLG 策略狂揽 6000 万月活的底层逻辑和10亿年收入[附全景图解]](https://runwise.co/wp-content/uploads/2022/09/canva-cover-300x169.png.webp)

![乐高开放式创新拆解:[2026图解] Lego如何靠280万社区粉丝驱动爆款产品开发?](https://runwise.co/wp-content/uploads/2023/10/2023FALL-Beretta_1290x860-300x200.png.webp)