2022年是全球SaaS市场发展放缓的一年,相比于2021年热门赛道厂商动辄数十倍的估值,厂商估值如今普遍已下降至5-10x P/S,甚至低于2020年疫情前的水平。这与整体经济式微有关,也是前一年热度激增后的理性回归,但长期看软件仍是经济发展最重要的动力之一,基于云的商业模式会持续为产业带来长期增长。美国一直被认为是全球SaaS市场的风向标,占全球软件市场36%,但占据全球SaaS市场60%的市场份额,整体来看,国内SaaS市场总量依然不及欧美发达市场,且从品类分布上看,安全运维、开发类产品发展偏弱。

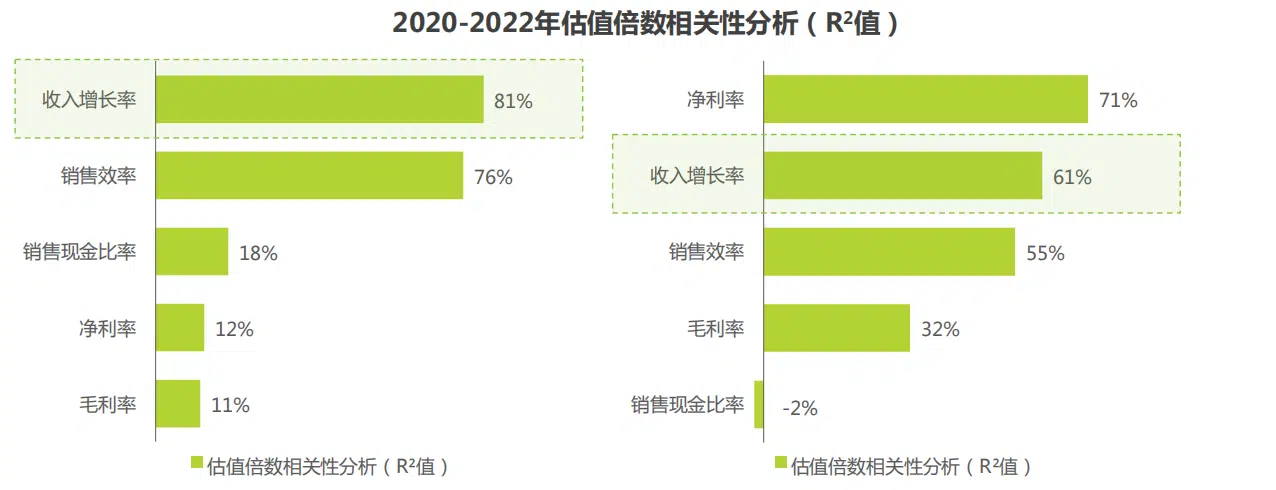

2020到2022是新冠疫情深刻改变市场的三年,随着2022年的宏观经济遇冷,企业IT投入削减,资本收窄,在企业高速成长期使用的收入增长率已不再作为评估SaaS厂商的第一指标。

诚然,这也与SaaS厂商正在经历从初创期到成长成熟期的阵痛有关,随着收入增长率放缓,净利率有助于其继续享受高估值溢价。如今美国SaaS赛道中不成熟的公司因现金流表现偏弱,被迫调整估值,甚至被挤兑出SaaS市场,而独角兽公司因其稳定盈利结构而能抵御部分市场冲击。估值倍数最相关因素的转变标志着二级市场对未来市场预期的转变,在投融资缩水背景下,初创公司也需将重心转移到盈利能力上来。

近两年印度SaaS厂商数量增长明显,相关研究预计2030年印度SaaS市场整体ARR可达500亿美元。2021年印度在SaaS领域新增44家独角兽企业,截至2022年Q2再次新增14家,被认为具有“全球第二大SaaS市场”的潜力。

数字化转型已然成为当代企业应对生存竞争的必修课,但如何切实有效的实施数字化转型,对于大部分企业来说仍然是一个问号。从顶层设计到落地执行,数字化转型面临着高投入、高风险、长周期等的诸多困难,具有订阅付费、敏捷部署、快速验证特性的SaaS无疑是一个有意义的尝试。

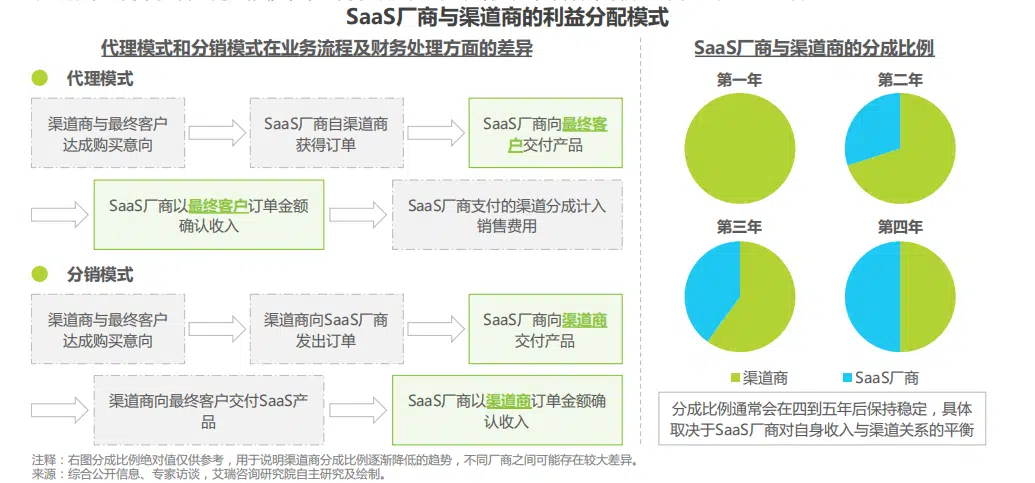

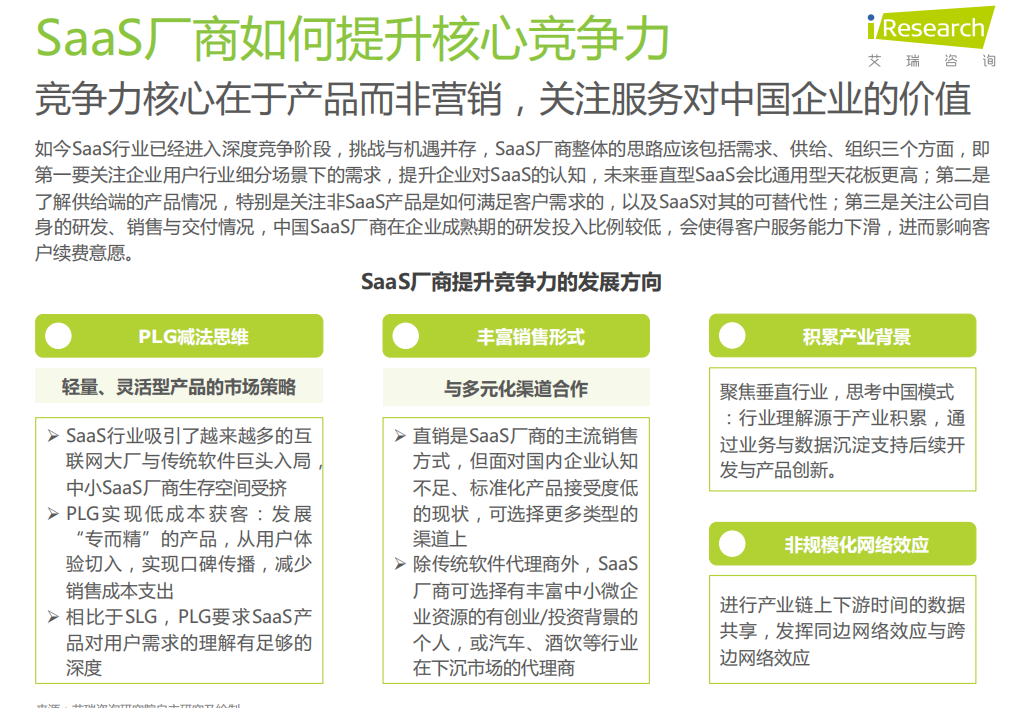

Saas产业链核心角色包括渠道,云厂商和低代码。渠道是传统软件重要的销售方式之一,但对于SaaS产品是否应同样采用渠道销售,业内一直存在诸多争议。一方面,销售SaaS产品无法赋予渠道商与传统软件一样足够的利润空间;另一方面,订阅模式必然要求SaaS厂商加强对客户的持续性服务,因而在客户的归属和权责分界上,厂商与渠道商间更容易存在利益冲突。而随着中国SaaS市场规模的快速增长,渠道商为维持自身竞争力,开始从传统软件转向SaaS销售。同时SaaS行业步入买方市场,规模化扩张与销售转化的价值被放大,渠道商快速拓展市场的能力凸显。SaaS厂商与渠道商的关系趋于缓和,双方逐步合作探索SaaS时代下的渠道销售模式.

渠道销售存在代理和分销两种模式。在代理模式下,SaaS厂商对终端客户有较强的主导权,以最终客户订单金额确认收入,渠道分成计入销售费用;

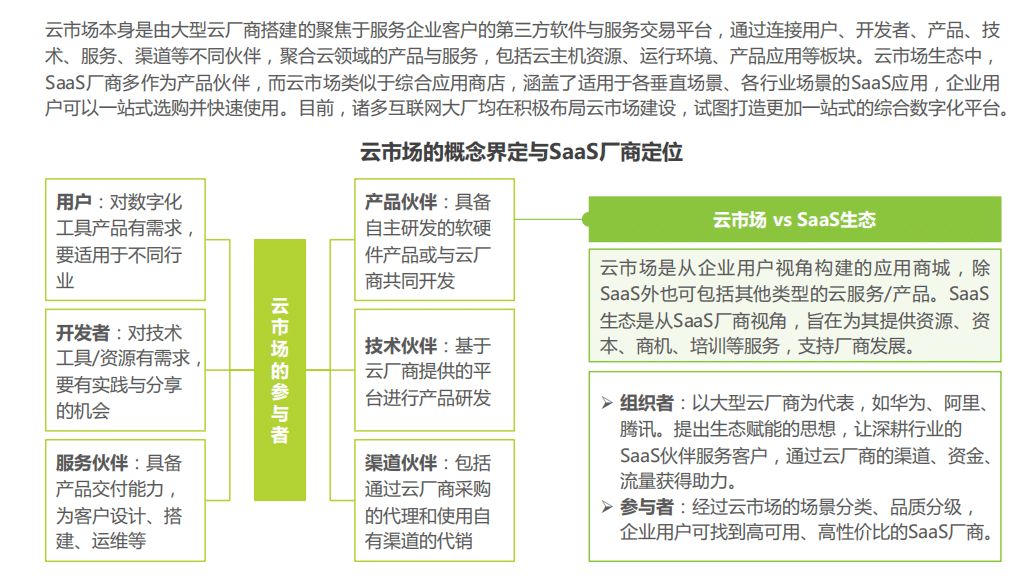

而分销模式赋予了渠道商更大的自主性,SaaS厂商向渠道商交付产品,并以渠道商的订单金额确认收入。由于渠道商在前期的拓客中投入较多精力,通常SaaS厂商会在产品销售的前几年给予渠道商更多的分成,以激励渠道商,随着时间的推移,渠道商收获的分成比例将会逐步降低,后期基本稳定在50%左右。云市场能够帮助SaaS厂商触达更多用户,塑造企业品牌,借助大型云厂商的资源更好地与客户建立联系、增强信心;对于企业用户而言,经过筛选与分级的SaaS厂商也更有质量保障。

发展至今SaaS和低代码产品均渗透了大中小企业的各业务场景,一定程度上造成了二者存在替代关系的“竞争错觉”。其中,SaaS产品的特点有:①通用场景和行业性垂直场景发展较快,个性化程度高、使用频率低和创新性高的场景发展较慢;②标准化程度过高,难以适应中大型企业复杂的应用场景。

低代码的特点有:①适用中小型企业通用业务场景及企 业个性化需求高的低频场景;②复杂场景下,企业仍需要厂商将应用搭建完成后,以SaaS的形式交付。

事实上,在不同场景下,SaaS和低代码的产品成熟度(覆盖度)存在明显差异,通常企业更偏好相对成熟的产品。但在中小型企业个性化场景和中大型企业创新应用场景这类定制需求较高的场景中覆盖程度相似,SaaS与低代码存在一定竞争关系。

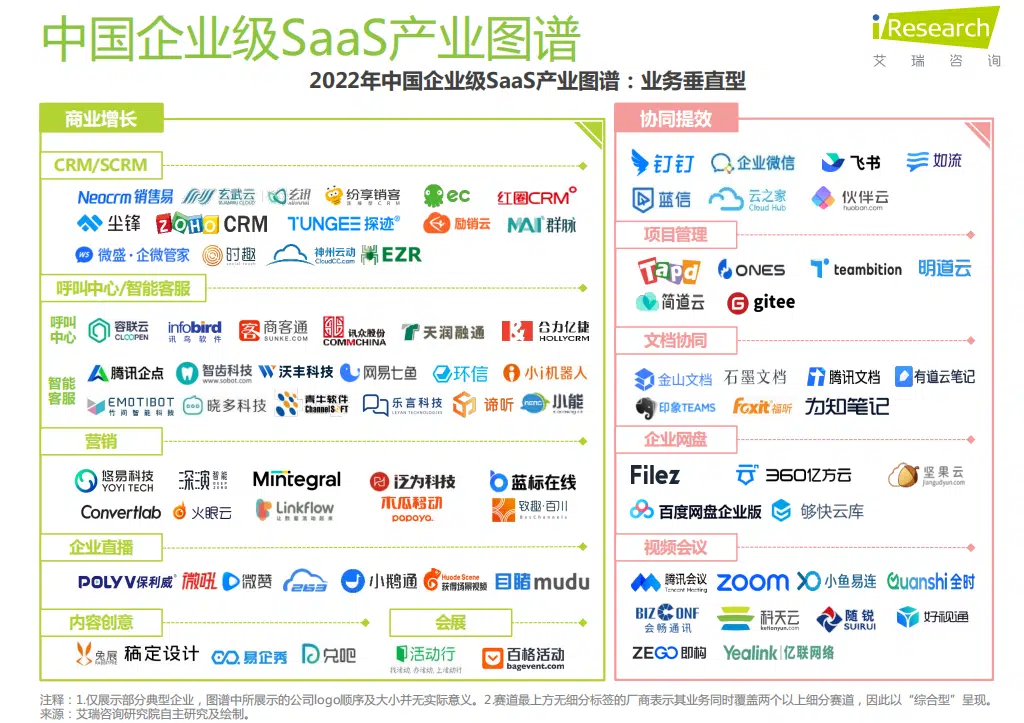

挖掘行业价值是SaaS行业发展的大趋势。一方面,领先的业务垂直型SaaS不断完善行业解决方案能力,另一方面,行业垂直型SaaS也开始多点开花。

强行业属性意味着更加聚焦。围绕产业链进行价值深挖,将使得厂商获得更强的客户粘性和更多的商业可能。但行业垂直也意味着较低的天花板,厂商需警惕特定行业的系统性风险。因而行业垂直赛道的机会,将不仅取决于SaaS价值的可见性,更需关注行业本身的发展大势。

免费送7行业30+案例

及时看最新直播/研报

![DTC私域新范式:如何从“纯交易”转向“互动中心”?[附2026图解]](https://runwise.co/wp-content/uploads/2023/08/direct-to-consumers-300x169.png.webp)

![ChatGPT 产品管理实战:[2026图解] 140 个高频用例如何让产品交付提速 10 倍?](https://runwise.co/wp-content/uploads/2023/09/ChatGPT-for-PM-300x180.jpg.webp)

加我时请备注下方群名

免费送“2024新业务孵化/战略创新指南”

免费送“10大消费行业50个增长案例汇总”

免费送“7大B2B行业30个增长案例汇总”