本文来自宽窄创投2020年的研报,全文详细分析了 低度酒市场 消费人群对「非硬核」社交以及愉悦自己的需求,对比分析了日本、美国等成熟酒类市场的发展路径,洞悉 低度酒 的增长潜力。文章还结合了中国酒类品牌的发展状况,判断中国的低度酒市场具备2-3年黄金发展期,具备强供应链、品牌塑造、渠道能力和市场反应力的团队,将会成为最大赢家。

低度酒因为迎合了年轻人酒水消费日常化以及女性消费者的新增饮酒需求,在疫情之下、消费行业广泛受挫的大环境下站上了资本市场的风口。在这个代表着未来的赛道, 低度酒市场 新品牌喷涌而出。一批创业者正在积极奋勇的开拓这个标志着健康与时尚的低度酒饮市场,对于这些低度酒初创品牌来说,差异化和精准的定位将是成功的关键,谁能够占领新一代消费者的心智,成为后浪们“社交货币”还需要拭目以待?

在我国酒类行业是成熟的市场并拥有万亿级的市场规模,无论从品牌壁垒或是渠道资源上,创业团队都很难进入这样成熟诱人的市场并参与竞争。 但随着90后年轻消费群体成为市场主要消费力,庞大的人口总量、显著异于其他年龄层的成长环境使其成为一个极其特殊的消费群体,这为创业者改变酒类行业的布局提供了更多的可能性。

01、洞悉行业特点,抓住行业机会, 低度酒 市场消费 ,到底谁掌握了“话语权”?

现在的年轻人反感以强关联社交为目的的仪式感的酒局,新的消费群体产生新的规矩和话语体系,当新一代年轻人渐渐成为社会的中坚力量,他们的“规矩”会像上一代一样成为兼顾商业价值的社交货币。年轻一代消费者带来“人”的变化,人口结构迁移带来了巨大的新品类品牌红利,创业企业应该抓住难得的行业机会,我们认为现阶段看酒类行业的机会点和特点是:

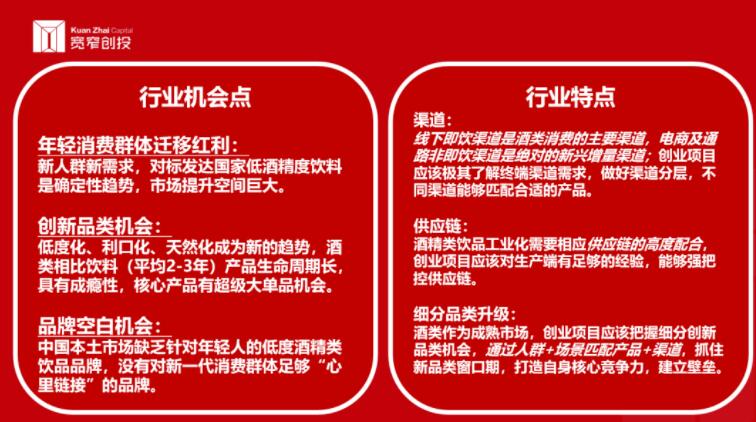

行业机会点

1、年轻消费群体迁移红利:新人群新需求,对标发达国家低度酒精饮料是确定性趋势,市场提升空间巨大。

2、创新品类机会:低度化、利口化、天然化成为新的趋势,酒类相比饮料(平均2-3年)产品生命周期长,具有成瘾性,核心产品有超级大单品机会。

3、品牌空白机会:中国本土市场缺乏针对年轻人的低度酒精类饮品品牌,没有对新一代消费群体足够“心里链接”的品牌。

行业特点

1、渠道:线下即饮渠道是酒类消费的主要渠道,电商及通路非即饮渠道是绝对的新兴增量渠道,创业项目应该极其了解终端渠道需求,做好渠道分层,不同渠道能够匹配合适的产品。

2、供应链:酒精类饮品产品工业化需要相应供应链的高度配合,创业项目应该对生产端有足够的经验,能够强把控供应链。

3、细分品类升级:酒类作为成熟市场,创业项目应该把握细分创新品类机会,通过人群+场景匹配产品+渠道,抓住新品类窗口期,打造自身核心竞争力,建立壁垒。

02、以邻为镜,看本土创业企业在 低度酒 精饮料 革命中如何突破?

年轻一代新人群带给酒饮创新品类机会,对标发达国家低度酒市场是确定性趋势,中国的市场提升空间巨大:

2018-2019年,在发达国家,42%的18-24岁消费者饮用了更多的低酒精度饮料。【数据来源:根据IWSR &英敏特Mintel】国内存量市场2018年不到20个亿(2018年美国RTDs62亿美金,430亿人民币),提升空间大,预计2025年市场体量增长到千亿以上,2018年我国低度酒精饮料总消费量为9万千升,人均0.06升/年,仅相当于日本的1/150、美国的1/50。

针对年轻人客户群体,增量市场前景广阔:发达国家年轻人是低度酒精饮料主要消费群体。

美国及日本市场低度酒精饮料最具代表性的两个市场,依旧维持稳定增长,对标发达国家成熟市场可以探寻中国低度酒精饮料发展途径。

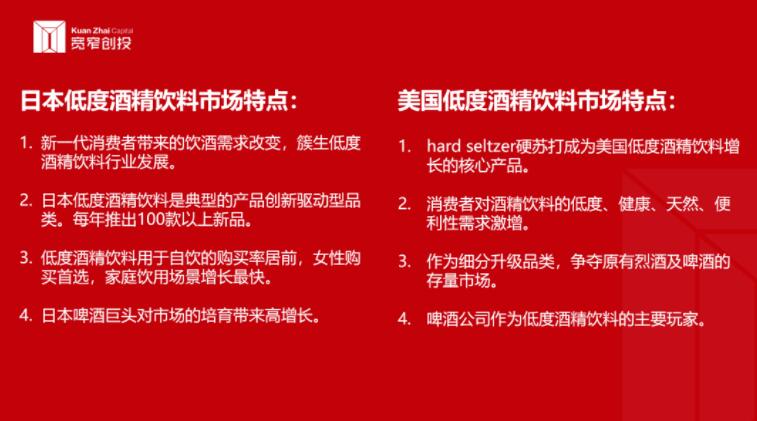

从美国市场来看:

2018年美国低度酒市场的零售市场规模 62 亿美元,同比增长 9%【信息资源公司(IRI)的数据显示】,2019年包括便利店在内的非即饮渠道的麦芽型预调酒销售额达39亿美元,增长了43.1%。其中最主要的增长驱动由酒精类气泡水hard seltzer带来,根据尼尔森的数据,截止到2019年12月28日的52周内,含酒精气泡水的销售额超过15亿美元,增长了212.6%。据预测,2021年hard seltzer将达到25亿美金体量。这些调味的碳酸饮料中含有酒精,由于低热量、低糖的选择,对许多消费者很有吸引力。Seltzer公司正在利用“罐装饮料”的趋势,目前,酒精气泡水处于几种消费趋势的交叉点。

美国消费者对低度酒精产品和更健康、更天然的选择的需求不断增加,而即食饮料的需求也在激增。2019年夏天,它们的受欢迎程度激增,因为它们吸引了以前会考虑啤酒、葡萄酒或烈性酒的饮酒者。white claw凭借方便、个性、更健康成为年轻人的首选。

从日本市场来看:

日本是全世界最大的低度酒市场消费国,近十年以来,低度酒精饮料在日本酒精饮料整体容量萎缩的情况下仍实现了年均7.5%的销量增长,销售几乎全部集中在非即饮渠道,家庭饮用场景。由于税负较低,日本低度酒精饮料性价比高于啤酒,加之其时尚健康的产品定位,使其颇受年轻消费者的欢迎,丰富的口味和不断推出的新品激发了消费者的细分需求。

预调酒行业蓬勃发展的三个原因:

1、经济萧条和日本低度酒文化的影响,使得消费者追求高性价比的低度酒精饮料;

2、消费群体结构的变化带来多元消费趋势,低度酒精饮料是新一代的选择,是行业的发展趋势;

3、日本啤酒巨头对市场的培育,让低度酒精饮料市场快速发展。

日本低度酒精饮料市场格局稳定,是绝对的创新产品驱动型行业,三得利作为最早进入日本预调酒市场的企业,不断通过新品类的研发及推广,构筑起了在预调酒这一细分市场的品牌优势。据统计,日本市场每年推出的新品预调酒数量超过 100 款,针对细分市场需求不断进行延伸,低度酒精饮料用于自饮的购买率居前,女性购买首选,家庭饮用场景增长最快。

03、现阶段 低度酒市场 创业企业能够抓住哪些关键性的红利?

参考美国、日本等发达国家成熟市场,低度酒精饮料作为创新驱动型品类,具备口味多元、包装年轻等特征,能较好的迎合年轻消费者。此外,像花果酒、预调酒这类的“小甜水”作为低度数酒精饮料,能够作为入门饮料进行获客,同时也符合女性对低度酒精的需求。所以我们发现国内的低度数酒精饮料创业企业主要有两个方向:

一个是对标美国white claw以低糖低卡为卖点的时尚化硬苏打酒,另外是更适合女性口味利口化的小甜酒。无论什么方向,我们认为低度酒精饮料现在都处于最早期阶段,对于传统酒类市场,新的品类市场机会来自于改变,找到行业破局点的关键是明晰变化,抓住关键性的红利:

首先 “消费者”在变化——年轻消费人群需求发生改变带来的新消费人群红利。

对于传统酒类的认知:

啤酒:发胖、涨肚、口味无创新、工业水啤廉价、配重口味餐、“踩箱子”、中高端升级啤酒&进口啤酒&精酿啤酒更符合潮流;

白酒:宴请场景、重社交、辛辣(不利口)、高度酒容易醉、品牌老化、酒局文化、茅台五粮液是身份象征;

年轻一代不再追求“买醉”,满足轻社交需求和适度释放压力成为了他们饮酒的主要目的。在这种需求下,利口化、健康化和多元化饮用场景一定会成为主流趋势。年轻消费群体的饮酒方式正在告别阶层和圆桌文化,追求轻松、简单的悦己社交和去餐化社交,寻求身份认同和价值表达,年轻一代喝酒既要口感也要舒适。传统的啤酒、白酒已经不能满足他们的新需求,现在的酒类市场处于创新产品红利。

所以无论什么方向的创业企业都应该明确酒的购买理由本质就是两点:社交和放松;通过不同需求对应不同场景匹配好渠道和产品,找到细分品类升级的产品红利及延伸场景下的渠道红利,需要创业项目能够深度挖掘消费者,打造适合市场的创新产品。

对于年轻一代的社交需求,也是酒饮绝对的核心场景便是“聚会场景”,中国的低酒精品类,一半以上销售量都是产生在餐饮及生活娱乐渠道(现代渠道&电商仅占8%)。这是一个绝对“强势”的存量市场,现有的品牌、产品并没有很好的满足新一代消费者需求,品牌的老化、弱化,产品口味的单一带来了绝对的新品类品牌红利。对于想进入即饮渠道的酒类行业新品类,其中渠道驱动最核心,品牌定位,产品都是可复制参考的,对创业项目我们认为要重点关注渠道战斗力,应该大资金启动,快速铺设渠道,提高终端覆盖率,通过大声量营销及销售动作制造品牌声量。

另一个便是年轻一代的“放松需求”带来的巨大饮酒增量市场,从日本80年代来看,女性独立参与工作的自我解放,家庭饮酒场景激增带来了使得酒精饮料市场销售在日本的持续增长,证明了消费者对于“悦己解压”的需求是低度酒增长的底层驱动力,中国的城市化进程及更加扁平化高效化的信息渠道早就带来新一代年轻人的“自我意识觉醒”,新的需求带来的是饮酒新场景的扩容,年轻一代消费者愿意在有放松需求的时候能够“喝一杯”,所以便利性、利口化和健康化成为他们最重视的,正如现在最火热的RIO微醺,主打的是“一个人的小酒”场景,众多电商销售的花果酒打的是“晚安酒”场景,还有各种各样年轻女生野餐场景等。但也是因为新兴场景的离散,酒类饮料作为一个明显场景化情绪消费品类,现有场景规模很难支撑一个新的细分升级品类品牌的高速成长,在这样的品类现状下,电商作为主要销售渠道的新兴品牌还要解决交易场景与使用场景分离的问题,有效的降低市场教育成本,提高品牌复购率是重中之重。又因为现有新品类品牌无论产品门槛还是定位门槛都很低, 对于新品牌来说,如何创造足够的时间窗口去占领消费者心智成为需要解决的问题。

04、乘风破浪脱颖而出,创业团队需要具备哪些核心能力?

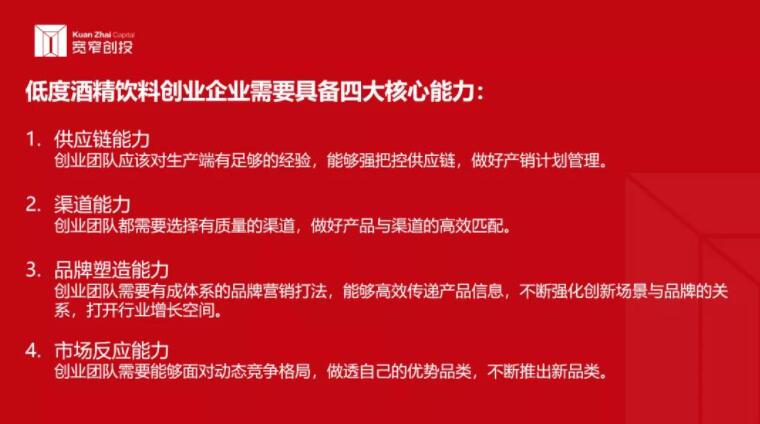

面对如此“美好”的新兴低酒精度饮料市场,创业企业一定要有“敬畏心”,做好人群+场景匹配产品+渠道的核心本质,无论是满足社交需求从线下即饮渠道切入,还是满足放松需求从新兴渠道切入,都需要创业企业一定要具备四大核心能力:

1、供应链能力

能够研发出符合年轻人的酒精类饮品,生产工业化需要相应供应链的高度配合。创业项目应该对生产端有足够的经验,能够强把控供应链,做好产销计划管理,需要团队有酒类供应链深耕多年的专家。

发酵型小甜酒品类的最大掣肘便是缺乏成熟供应链,不管在技术端还是生产端都缺乏工业化的管控和每个阶段量化的品质标准。

没有品类,缺乏成熟的供应链,何谈品牌?

对于一个创新品类产品来说,供应链把控不仅仅意味着是内容物酒液口味的把控,从原材料、包材、标签设计、生产销售计划制定的各个环节,创业团队需要不断增强供应链能力,多维度建立自身产品壁垒。

2、渠道能力

无论是即饮渠道切入还是非即饮渠道切入,创业企业都需要选择有质量的渠道,做好产品与渠道的高效匹配。

对于线下即饮渠道,通路精耕是发展最核心的能力,如何快速建立强大坚实深度分销体系成为重中之重。需要团队有经销商体系搭建能力及终端渠道管理能力。创业项目应该极其了解终端渠道需求,做好渠道分层,需要团队对经销商体系足够了解,行业资源丰富。

选择满足消费者“放松需求”的品牌,一定要重视“便利性”这一核心诉求,能让消费者在离散的小场景下随时能够购买到产品,保障消费者从情绪产生购买理由到消费既得整个链路的通畅,需要团队对渠道拓展有战略的规划,从最高效的渠道到规模渠道的有序覆盖,不断打磨不同渠道模型,随着场景扩容不断发展匹配的渠道。

对于经销商来看,因为酒类经销商特别是啤酒经销商有二次服务(回瓶),对于门店终端服务粘度极高,通常采取“买店”的模式:只卖一种啤酒品牌(啤酒+白酒+饮料都有可能被经销商买店,买吧台:组货选品经销商来做)。所以经销商控场能力强的话,线下即饮渠道完全是资源型。

对于创业团队需要具备的渠道能力最主要的是消费者通达+锁定及铺市之后的动销,通达的话主要关注:a.产品本身 b.接触通道 c.愿意尝试。

动销来看传统就是:品尝、买赠、试点活动、网红:必须有第一次品尝,产品力做基础讲复购。偏快消就是:随手可得,既得最重要。

3、品牌塑造能力

能够打通场景,通过文化和生活方式等视频内容的不停的洗脑和植入,占领新一代消费者心智。需要团队有成体系的品牌营销打法,能够高效传递产品信息,创造新的使用场景,不断强化新兴场景与品牌的关系,消费需求的多元化和场景扩容,打开行业增长空间。

4、市场反应能力

从竞争格局来看,低度酒精饮料行业具备高利润率,基本毛利率都在60%以上,同时行业门槛较低,竞争激烈。需要团队能够面对动态竞争格局,做透自己的优势品类,不断推出新品类。

我们认为现在是低度酒精饮料的黄金窗口期,对其判断为2-3年时间,主要因为国际品牌进入中国市场因为价格成本难有市场优势,为了降低售价,需要进行厂房建设,这一过程需要 2-3 年的时间。此外,国外企业在营销、渠道等方面,均不及本土企业有较强的反应能力。

我们相信国内巨头啤酒企业一定会成为低度酒精饮料的主要玩家,但由于啤酒行业刚刚出现行业拐点,企业的战略重心在产品结构升级,推出中高端产品,短期仍较难涉足该领域,但长期来看,啤酒巨头企业是之后低度酒精饮料市场重要的参与公司。

跟所有快消品类似,低度酒精饮料这样的新兴品类,销售门槛低,做品牌门槛高,做生意赚钱简单,做企业持续成长难。如何乘风破浪,需要品牌端、供应链端、渠道端的共同努力。但我们相信,在这个代表着未来的确定趋势的行业里,一定会诞生更多百亿级大企业。

【免责声明】本站内容转载自互联网,其相关言论仅代表作者个人观点绝非权威,不代表本站立场。如您发现内容存在版权问题,请提交相关链接至邮箱:support@runwise.co,我们将及时予以处理。

0 thoughts on “微醺时代,试问低度酒的未来”

低度酒的市场占有率很小,但未来增长潜力巨大,关注一下可能会有不错的投资机会。