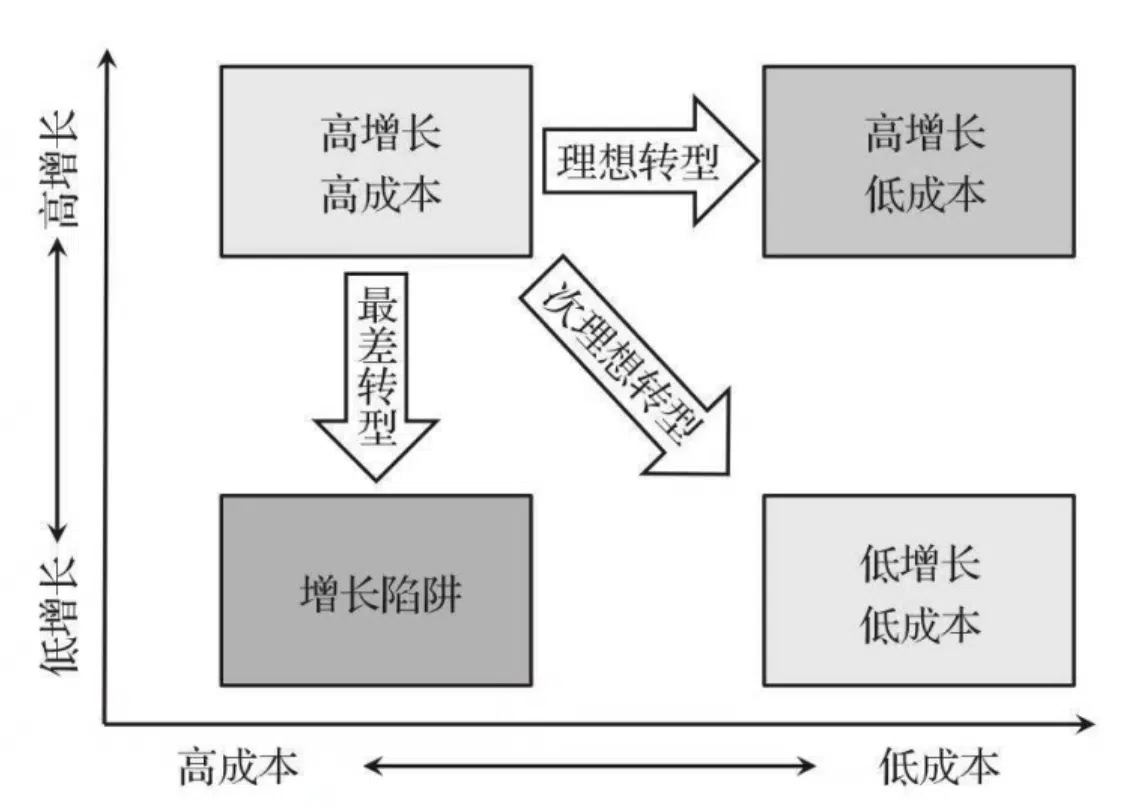

人口与流量红利见顶,90%的企业深陷“增收不增利”的增长陷阱。要打破成本失控的死局,必须掌握这三大重构竞争优势的创新杠杆。

Runwise 核心洞察:企业从红利驱动向创新驱动的转型蓝图

当市场红利消退,企业必须摒弃“低人工成本”的成功幻象,通过产品、营销与供应链的系统性重构来打破“增收不增利”的僵局。

- 识别增长陷阱: 警惕过去靠“市场紧缺”带来的红利,正视当下效率低下与成本增速大于收入增速的危机。

- 产品差异化切入: 避开巨头正面竞争,通过颠覆式创新或深挖特定消费场景(如外卖场景)寻找业务破局点。

- MVP 模型验证: 在营销端,针对核心需求定义最小化可行产品 (MVP),快速测试小众市场并低成本获取高意向用户。

- 供应链系统降本: 实施“前端减 SKU 防杂,后端深化供应商协作,中间利用精准预测动态促销治乱”的三维管理。

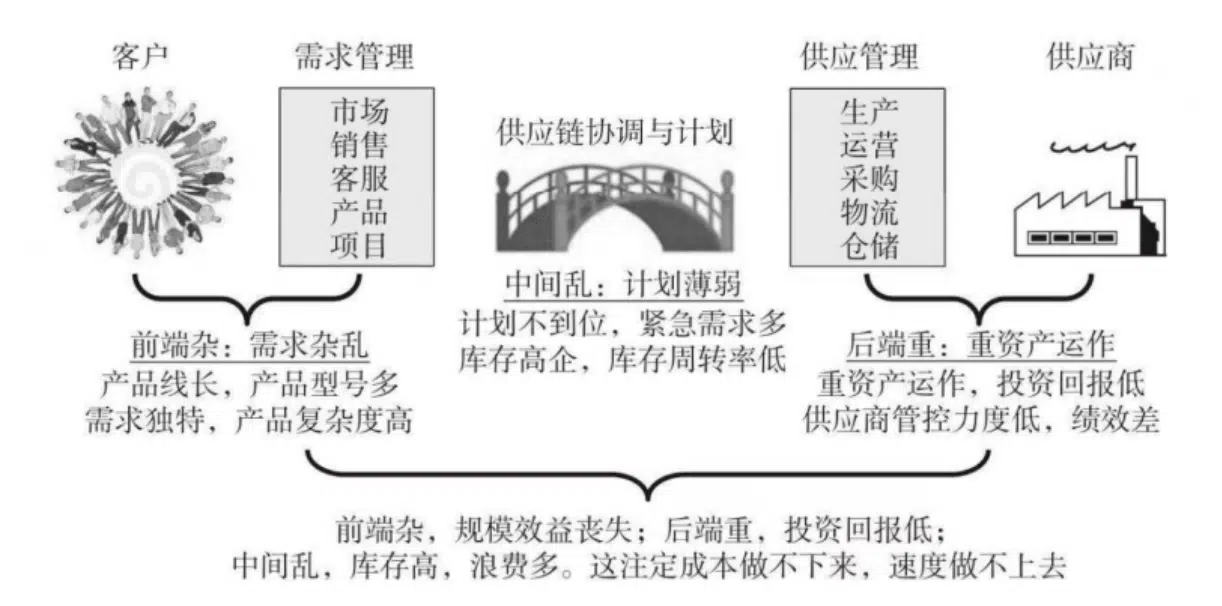

- 核心财务收益: 通过重构供应链回归成本控制本质,有效降低库存压力与重资产风险,最终实现门店或业务线的“零损耗”。

💡

深度图解:当流量红利见顶,“增收不增利”成为无数企业的致命陷阱。这张全景图解构了从“红利驱动”向“创新驱动”的破局路径:左侧揭示了依赖低人工成本的战略误区;右侧则给出了重构竞争优势的三大杠杆——通过特定场景实现产品差异化,利用 MVP 模型低成本验证市场,并以“前端减SKU、后端重协作”重塑供应链体系以实现零损耗。这套降本增效的底层逻辑究竟如何落地?下文为您深度复盘。

这是我在新商业增长研究的一个分享,主要关于【增长陷阱】的问题,借助刘宝红老师的观点从产品、营销、供应链等方面进行了浅析。

希望看了之后能为你带来一些新的想法。

其实很多人有一个误区,认为过去三四十年,中国品牌在这个低成本国度实现了高增长。

01 产品差异化的三条路径

您的企业是否也陷入了“营收涨、利润降”的死循环?

过去的成功经验无法解决今天的增长停滞。使用 Runwise Upskill Pro,立即体验顾问级 AI 的强大威力。只需输入您的业务现状,3分钟即可为您生成专属的“增长陷阱诊断报告”与创新破局杠杆。

🚀 立即获取免费 AI 业务破局诊断02 营销增长的两个方向

03 供应链管理的三个环节

Runwise 2天 AI 战略共创坊

看懂三大创新杠杆只是第一步,如何将其转化为企业明年的战略行动地图?由 Runwise 创始人 Jackie 或资深顾问亲自带队,通过 2 天高密度共创,帮您的核心高管团队统一思想,重构供应链与增长引擎。无结果,不收费。

📞 专家热线:400 822 8832

扫码咨询 Ben 获取共创详情

![AI 产品增长实战:[2026图解] Gamma用生成式 AI 颠覆 PPT 的三重密码](https://runwise.co/wp-content/uploads/2023/09/gamma-app-300x150.jpeg.webp)

![创新案例 | [2026图解] Tovala DTC模式:智能烤箱如何靠“订阅制”重新定义下厨烹饪体验?](https://runwise.co/wp-content/uploads/2023/09/tovala-e1693478163452-300x150.png.webp)

![乐高开放式创新拆解:[2026图解] Lego如何靠280万社区粉丝驱动爆款产品开发?](https://runwise.co/wp-content/uploads/2023/10/2023FALL-Beretta_1290x860-300x200.png.webp)