打破部门认知壁垒,对齐高管 AI 战略蓝图

看懂了 5 大策略,但高管意见不一、员工抵触推进?由 Runwise 创始人 Jackie 及资深顾问带队的 【2天 AI 战略共创坊】,手把手帮您统一组织认知语言,制定算得清 ROI 的转型蓝图。无结果不收费,保障落地效果。

📞 专家热线:400 822 8832

扫码预约咨询

本文解析了2024年企业在生成式人工智能应用上展现的新趋势,及其带来的挑战与机遇。我们将深入探讨当前市场中的领先企业如何利用生成式AI加速增长,并为初创企业提供在竞争激烈的环境中成功获胜的策略。

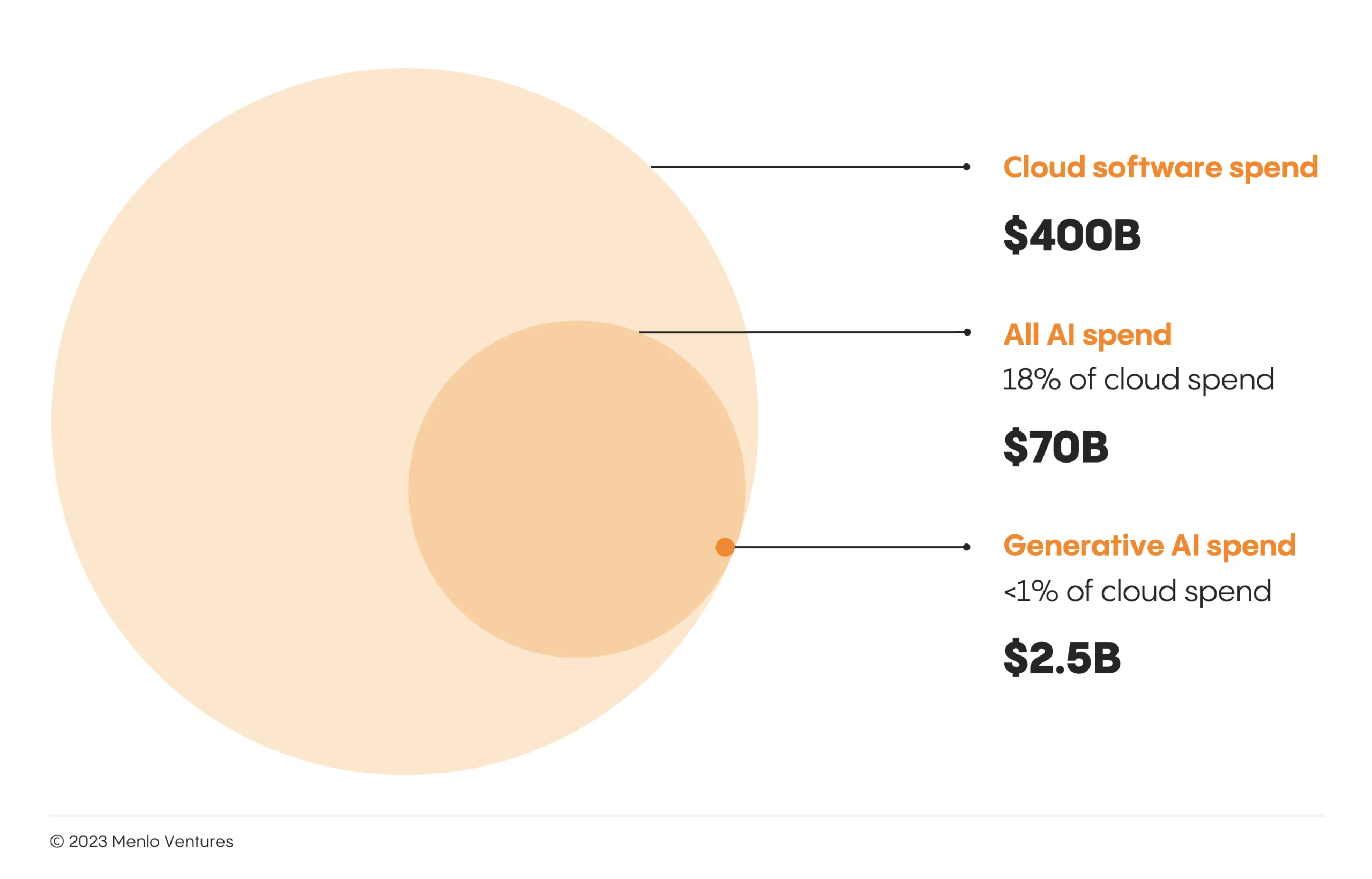

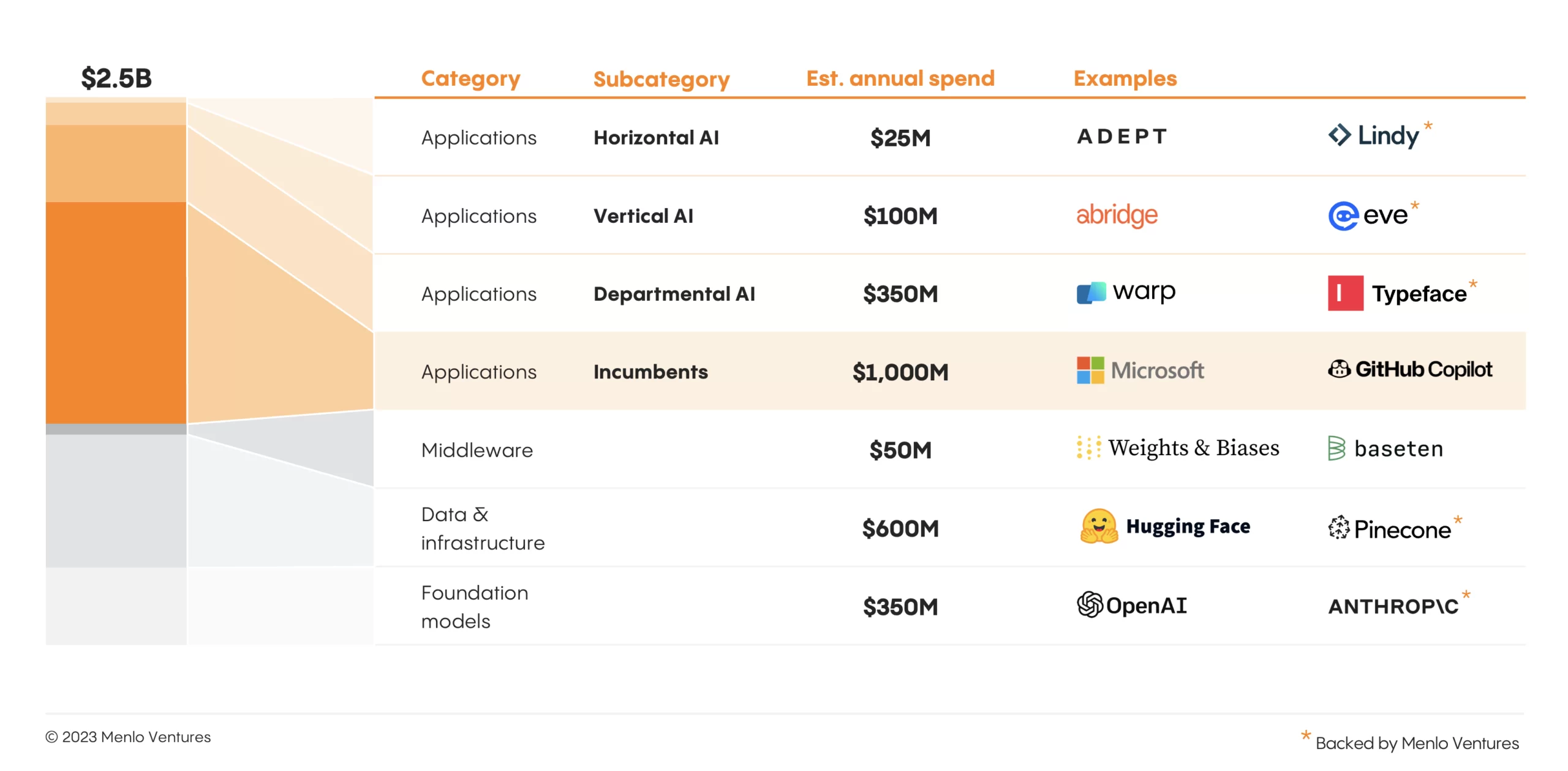

与传统人工智能(700 亿美元)和云软件(4000 亿美元)的企业预算相比,企业今年对生成式AI的投资(我们估计为 25 亿美元)小得可怜。

当然,人工智能对于企业来说并不陌生。传统的人工智能技术(计算机视觉、深度学习等)早在生成式人工智能出现之前就已经被使用。被调查的一半企业在 2023 年之前实施了某种形式的人工智能,无论是面向客户的产品还是内部自动化。

ChatGPT的推出标志着一个转折点:AI战略突然成为董事会的热门话题。用户采用率快速增加。经过五年的停滞后,最近的调查发现:

对生成式AI的投资促进了人工智能支出的增加。当谈到构建与购买时,当今的企业是购买;80% 的受访者表示购买了第三方生成人工智能软件。

2023 年,企业在生成式 AI 上的支出约为 25 亿美元,推动了GitHub Copilot和Hugging Face等工具的崛起(这两个工具的收入都超过了数千万美元)。但市场仍处于新生阶段。如今,企业对生成式 AI 的投资仍占所有云支出的不到 1%。

更重要的是,生成式Ai的迫切需求也刺激了对传统非生成式AI应用程序的需求,例如数据科学平台Dataiku和基础设施提供商Databricks。根据我们的研究,传统人工智能应用和基础设施解决方案的支出超过 700 亿美元,明显高于专门用于基于 LLM 的新软件和工具的美元,并且在 4000 亿美元的云软件和基础设施市场中所占的比例要大得多。

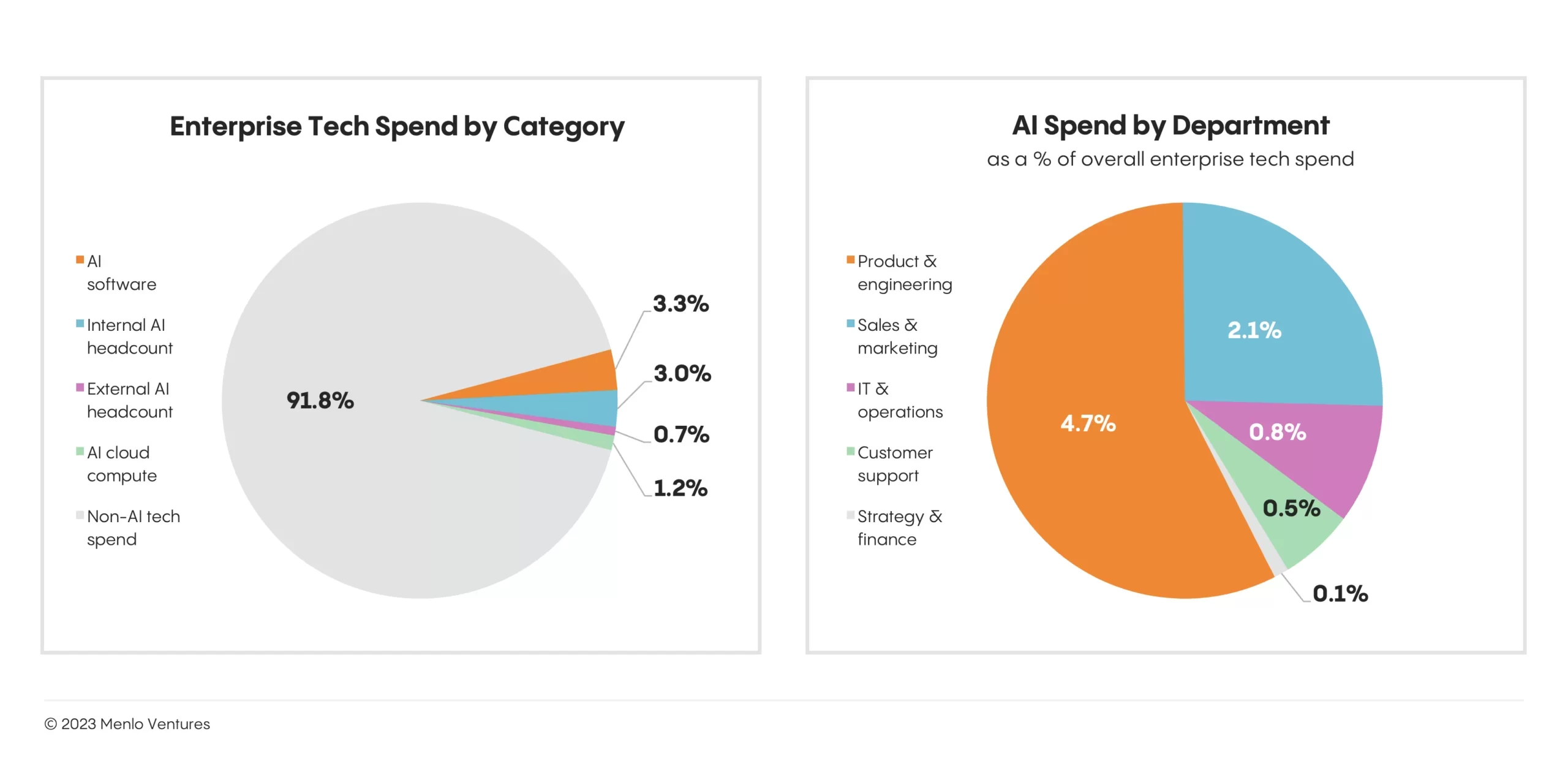

在比较部门预算时,调研发现产品和工程在人工智能和生成式AI上的支出比任何其他部门都多。事实上,我们调查的企业在产品和工程人工智能方面的支出(占所有企业技术支出的 4.7%)高于所有其他部门的支出总和(3.5%)。

产品和工程组织倾向于在内部使用人工智能来构建这些成本。在这里,企业正在大力投资人工智能团队和技术。他们让传统开发人员和数据科学家负责构建内部基础设施,有些还聘请额外的人工智能专家(机器学习工程师、研究科学家等)。他们还大力投资作为现代人工智能堆栈核心的第三方解决方案(例如数据库、数据管道和开发人员工具)。

也就是说,现在还为时过早:如今,产品和工程团队推动了人工智能投资,但随着解决方案的发展以提供更多价值,我们预计跨部门的生成式AI投资将会增加。

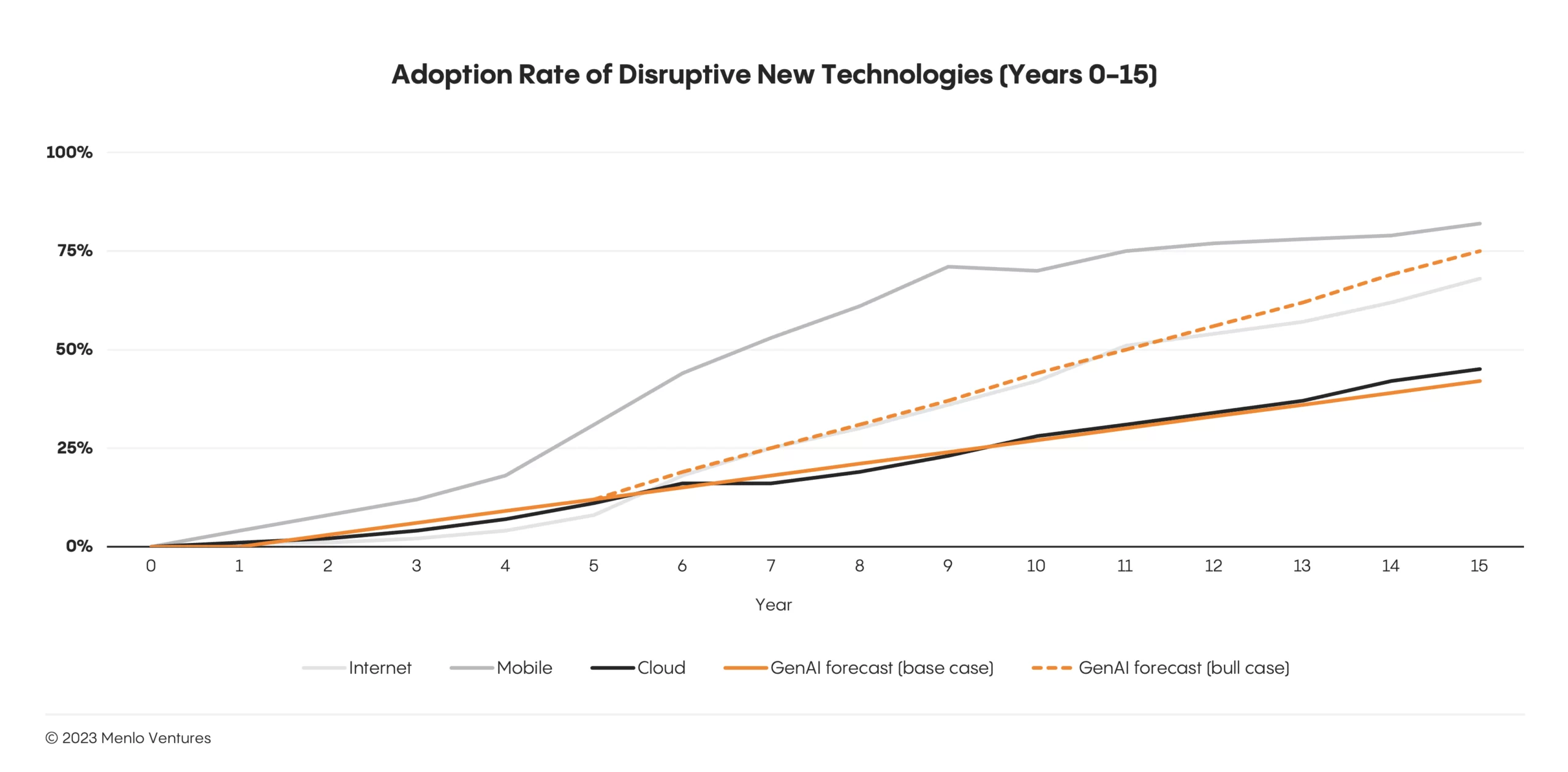

ChatGPT 的兴起激发了人们将生成式人工智能的出现与移动技术和互联网的引入进行比较。但是,尽管消费者迅速而热情地接受了生成式人工智能,但我们预计企业人工智能的采用速度会较慢,就像早期企业采用云计算一样。

短期内,初创企业可能会因此陷入困境。许多第一波新进入者仍在努力使自己脱颖而出,这使得他们很难在解决方案充足但卖家犹豫不决的市场中获得吸引力。

相比之下,早期的成功者则通过技术脱颖而出,脱颖而出。例如,Typeface开发了一款具有企业范围反馈循环的深度技术产品。

这是示例文本,单击 “编辑” 按钮更改此文本。

当前的市场有利于现有企业,与年轻的竞争对手相比,它们在规模、分销、品牌和工程资源方面保持着强大的优势。在争夺生成式人工智能市场份额的同时,现有参与者以惊人的速度采取了“嵌入式人工智能战略”——顾名思义,该战略涉及将人工智能功能嵌入到现有产品中。

例如,Microsoft Copilot是一个涵盖 Microsoft 所有应用程序和体验(例如 Microsoft 365、Windows 11、Edge 和 Bing)的 AI 伴侣,可在用户工作流程的几乎每个方面提供 AI 帮助。据该公司首席财务官称,包括 Copilot 在内的生成工具可能在未来几年贡献超过 100 亿美元的收入。

像 Copilot 这样的工具与新一波的 AI 原生解决方案形成鲜明对比,这些解决方案映射到现有的 SaaS 类别(部门、垂直和水平 AI 应用程序)。这些人工智能新进入者在拥挤的市场中与财力雄厚的行业领导者展开竞争。对于每个 AI CRM,都有一个Salesforce Einstein;每个 AI 设计工具都有一个Figma 副驾驶;对于每个联络中心座席,都有一个Observe.AI。

我们预计,现有的优势将在未来几年内保持下去,直到新的、更强大的人工智能方法(如代理和多步推理)变得流行。

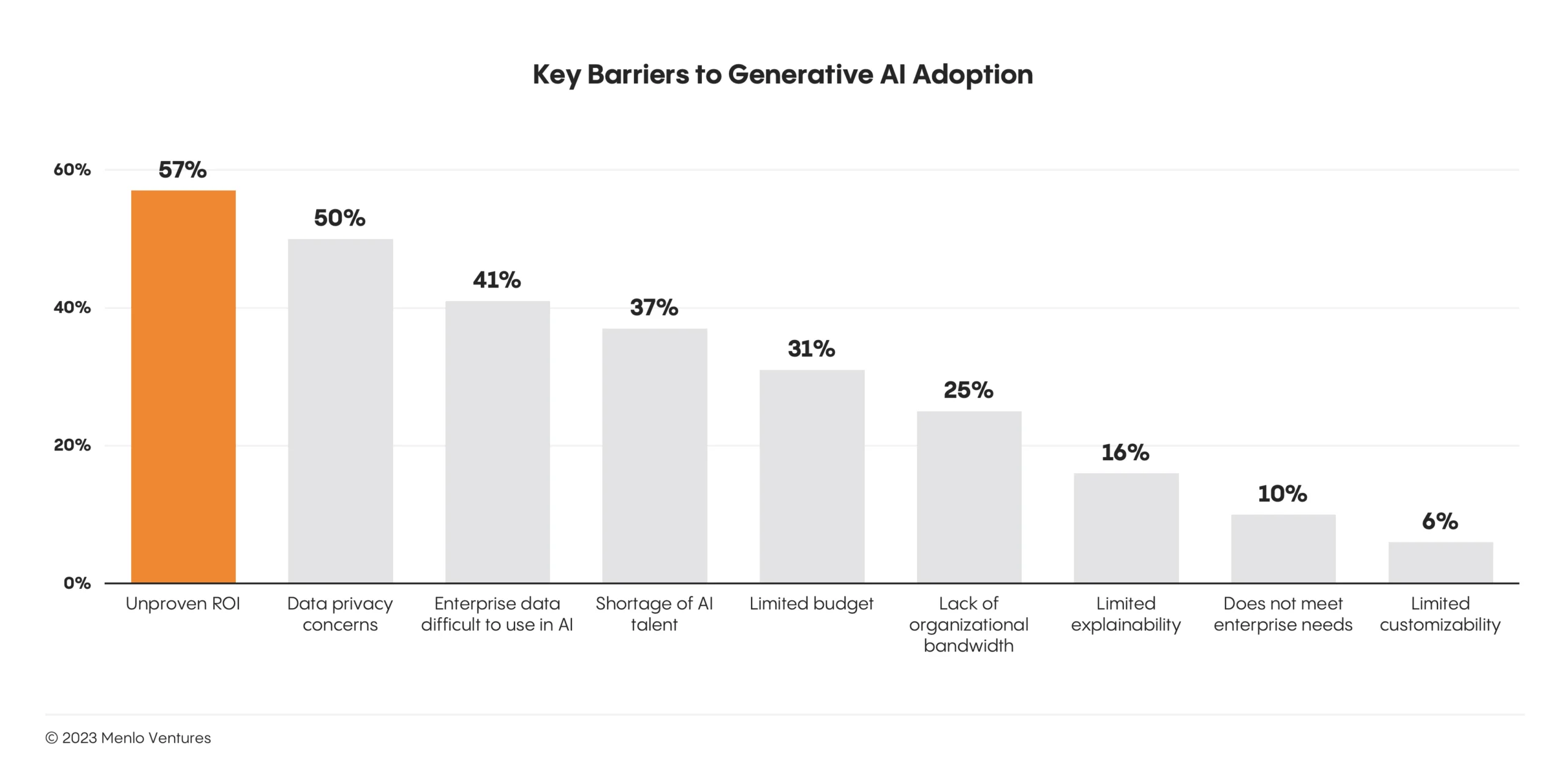

如今,生成式 AI 的投资(相对微不足道)为 25 亿美元,这表明企业解决方案尚未兑现其有意义的转型承诺。他们未能创建新的工作流程和行为;生产力的提高感觉有限。

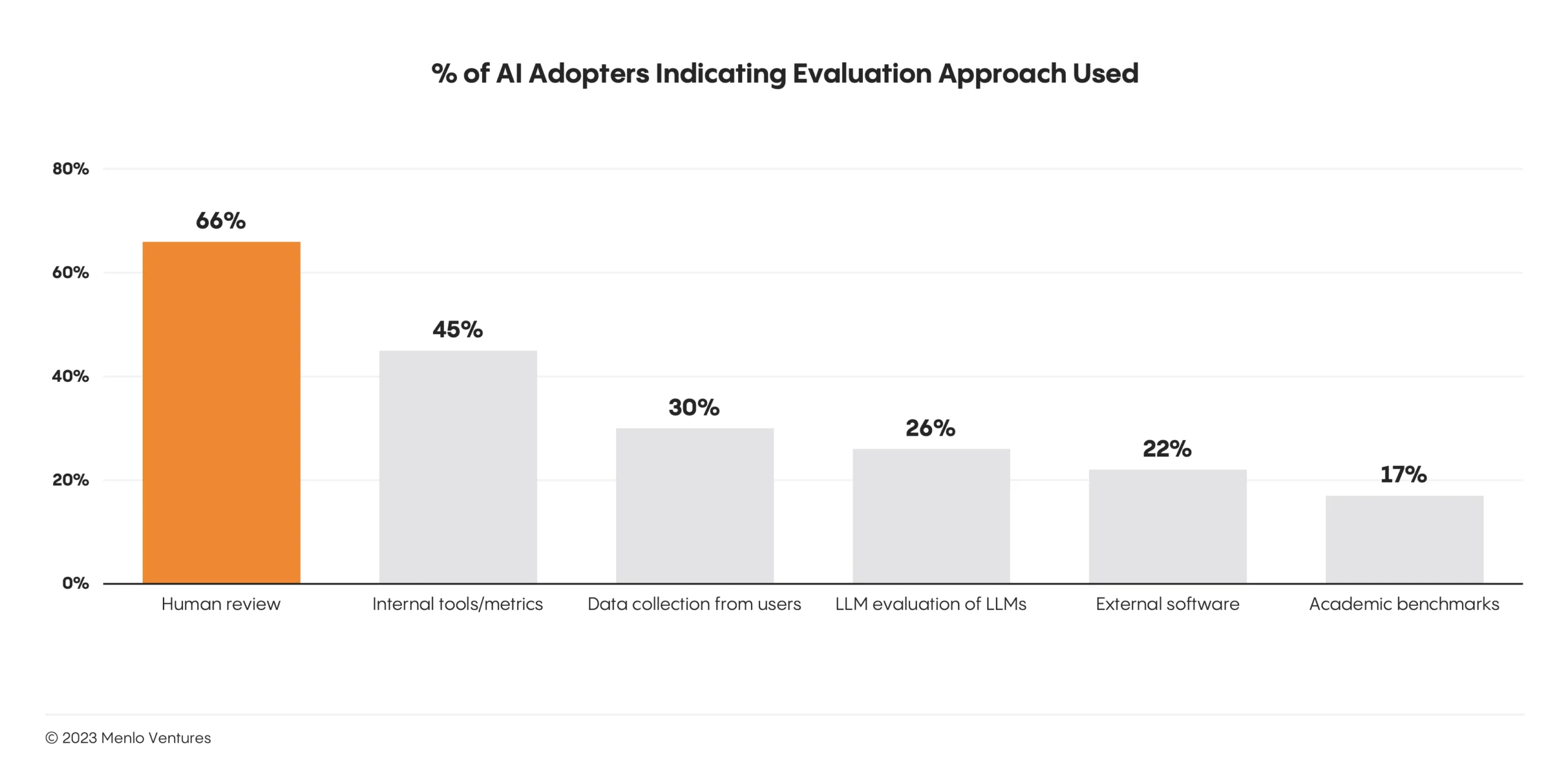

在价值明确之前,买家将保持怀疑态度。企业高管将“未经证实的投资回报”视为采用的最大障碍。另一方面,企业买家在做出购买决定时将“性能和准确性”置于所有其他标准之上。

这是企业的铁律:挑战者必须提供比现状更好的东西。企业买家不会被效率的增量提升所感动。人工智能解决方案必须展示生产力的显着提高,取代旧的方法,并以全新的方式重写工作流程。对于高潜力初创企业来说,这意味着:

这将是企业工作的未来。提供情境感知、数据丰富的工作流程的初创公司将最终解锁买家,并最终解锁更大的企业市场。在下一节中,我们将探讨这些初创公司将建立的三个最有前途的空间。

对于初创公司来说,在有利于老牌企业的市场中竞争并不容易。但初创企业的优势在于,它们有能力在现有企业最初可能忽视或忽视的领域开辟新道路,并且愿意拥抱如此新的市场,以至于任何人都可以参与其中。

我们确定了三个为初创企业提供巨大突破潜力的领域:

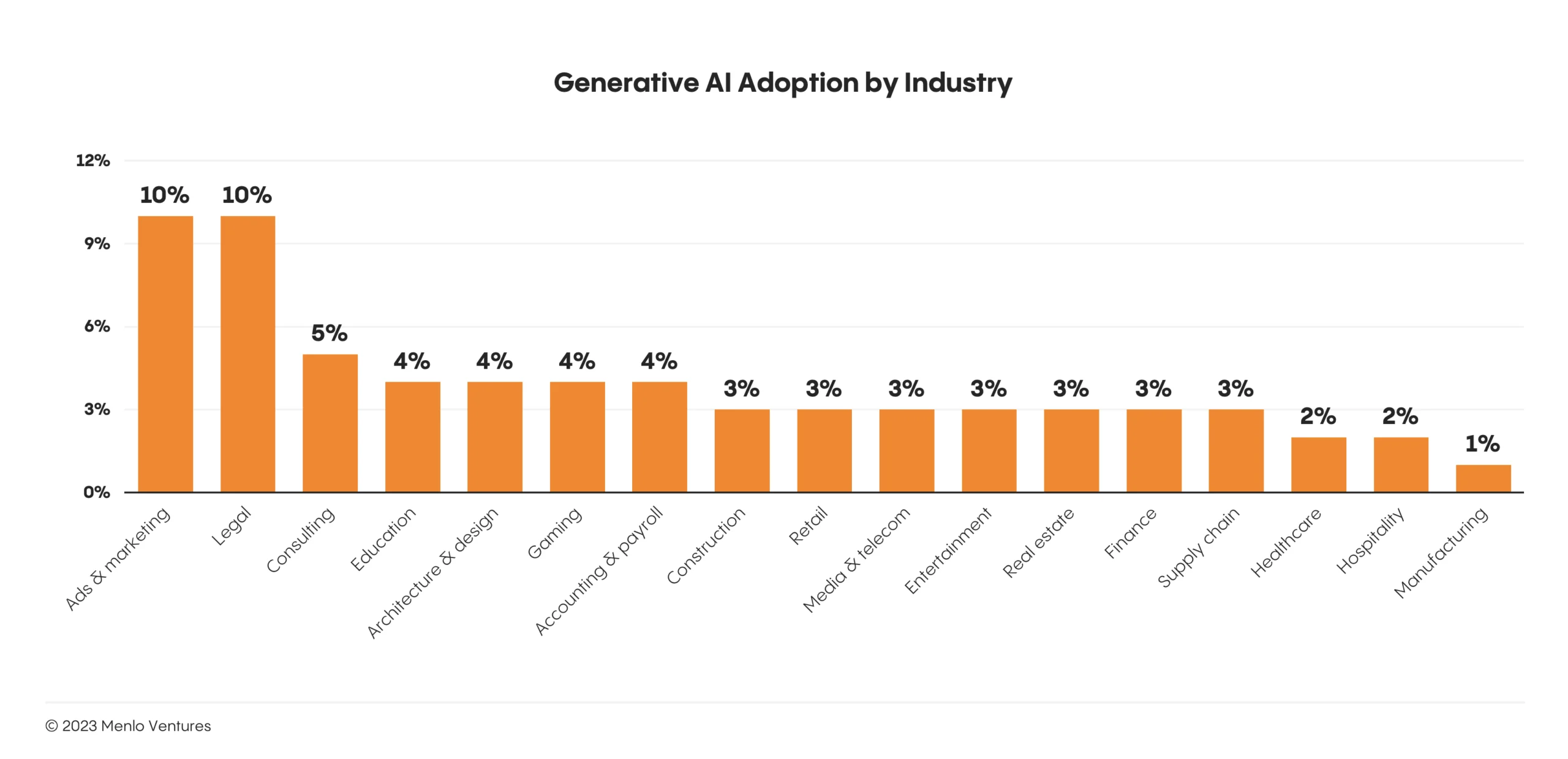

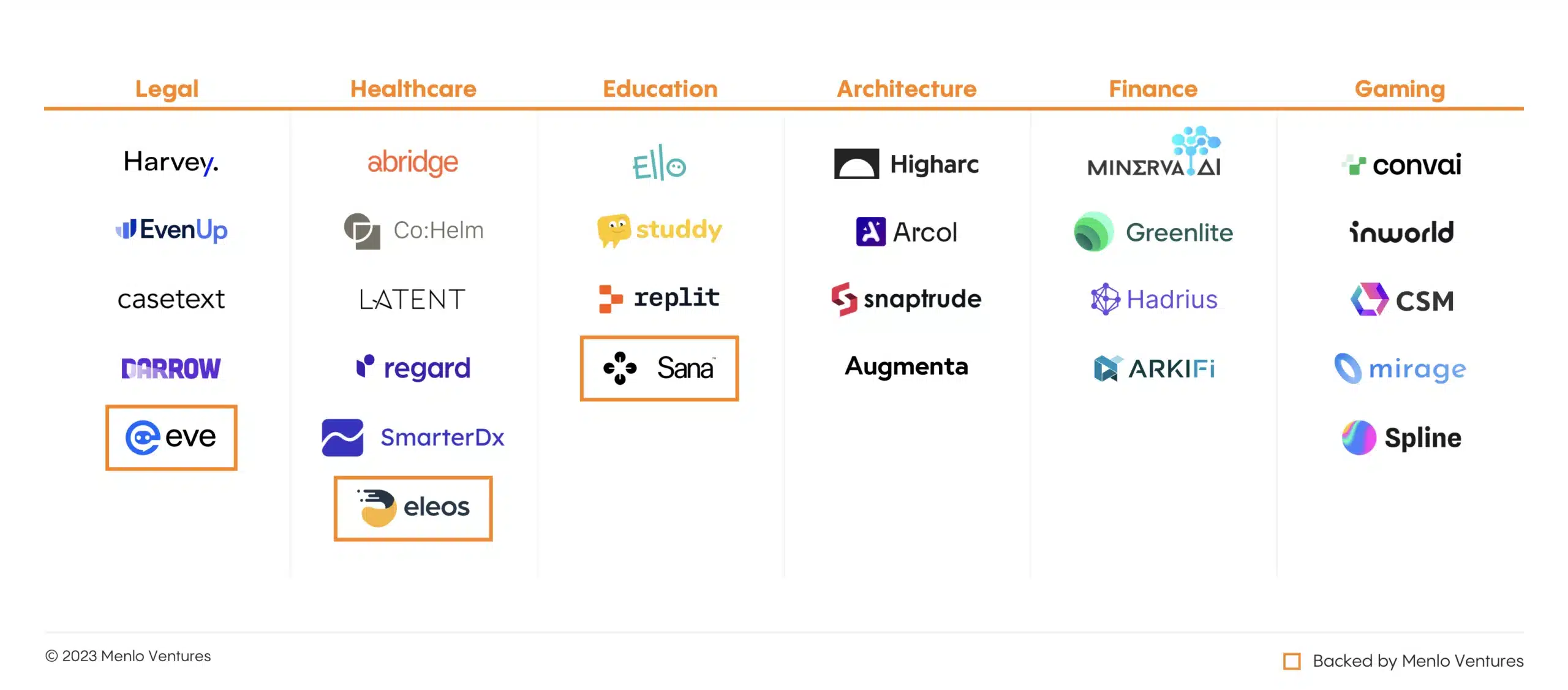

最新的研究表明,有两个行业正在引领垂直生成式AI的采用:营销和法律。例如,营销人员已经采用了Synthesia,这是一种AI工具,可以轻松快速地制作高质量视频内容。与此同时,律师事务所开始采用Eve *和Harvey来承担合同分析、尽职调查、诉讼和监管合规等劳动密集型工作。

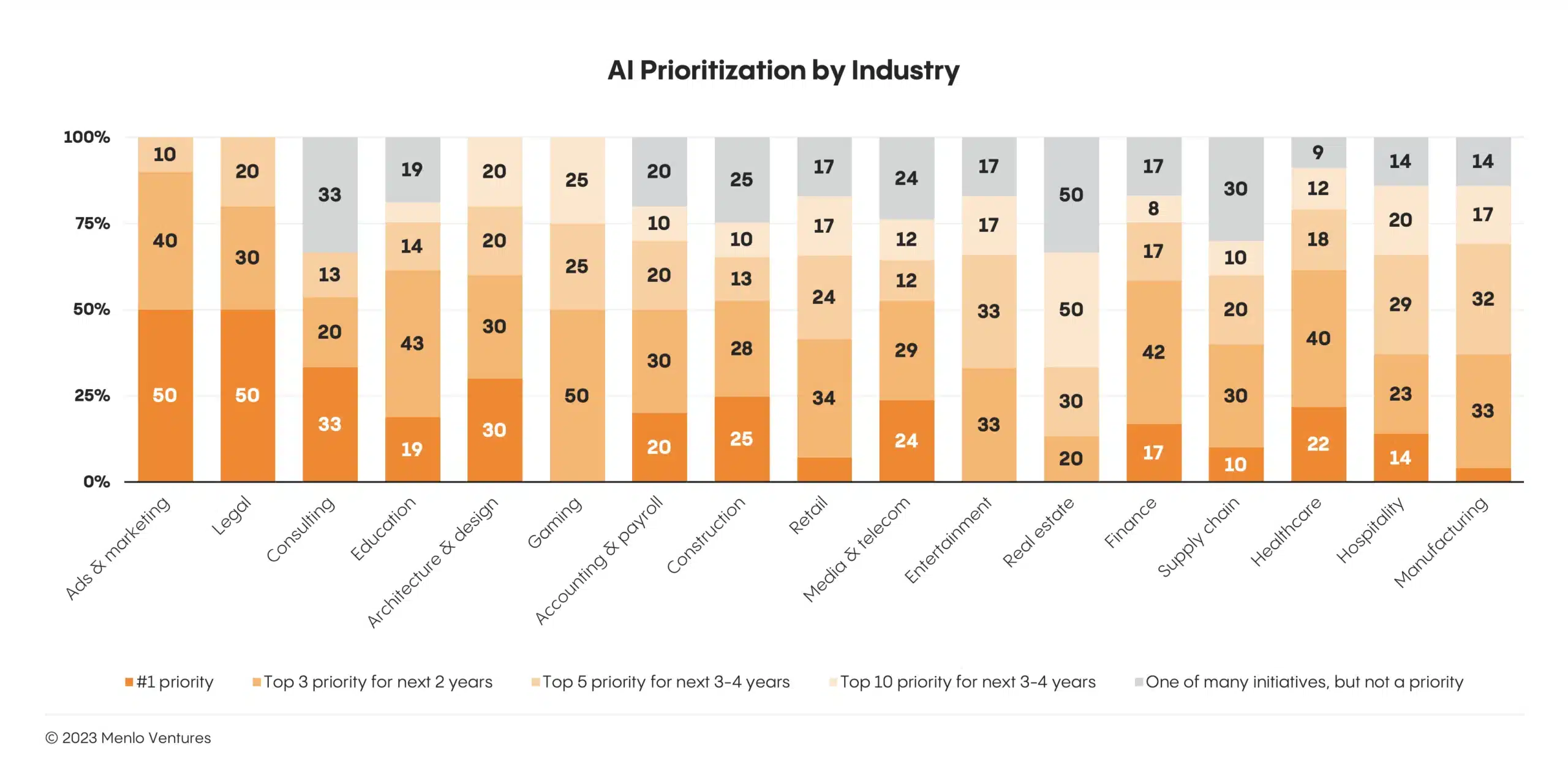

随着时间的推移,我们将看到更多传统行业,如医疗保健和金融,也接受生成式AI的价值。尽管这些行业的高管报告称,如今生成式AI的场景用例较少,但我们的调查显示,AI是路线图的首要任务。

别让昂贵的算力变成面子工程。让顾问级 AI 智能体为您深度诊断现有的业务流,5分钟输出定制化的“垂直 AI 与智能体高 ROI 落地场景清单”。立即体验专家级 AI 的战略推演威力。

🚀 免费体验 Upskill Pro 场景诊断

我们还看到初创公司通过横向解决方案获胜的机会,这些解决方案使用AI通过自动化手动任务来增强员工的能力。不断增长的横向软件浪潮将支持跨部门的人工智能驱动用例,涵盖工作流程自动化、内部工具/应用程序和下一代 RPA。

虽然上一代水平自动化参与者(例如Zapier、Retool、UiPath)正在进行 AI 改造,但新一波 AI 原生挑战者(包括Adept和Lindy)将基础模型智能与基于点击和 UI 数据训练的定制模型相结合提供他们的前辈无法触及的自治权。他们动态推理的能力(而不是遵循一组严格的、容易出错的编程步骤来完成任务)释放了巨大的潜力。

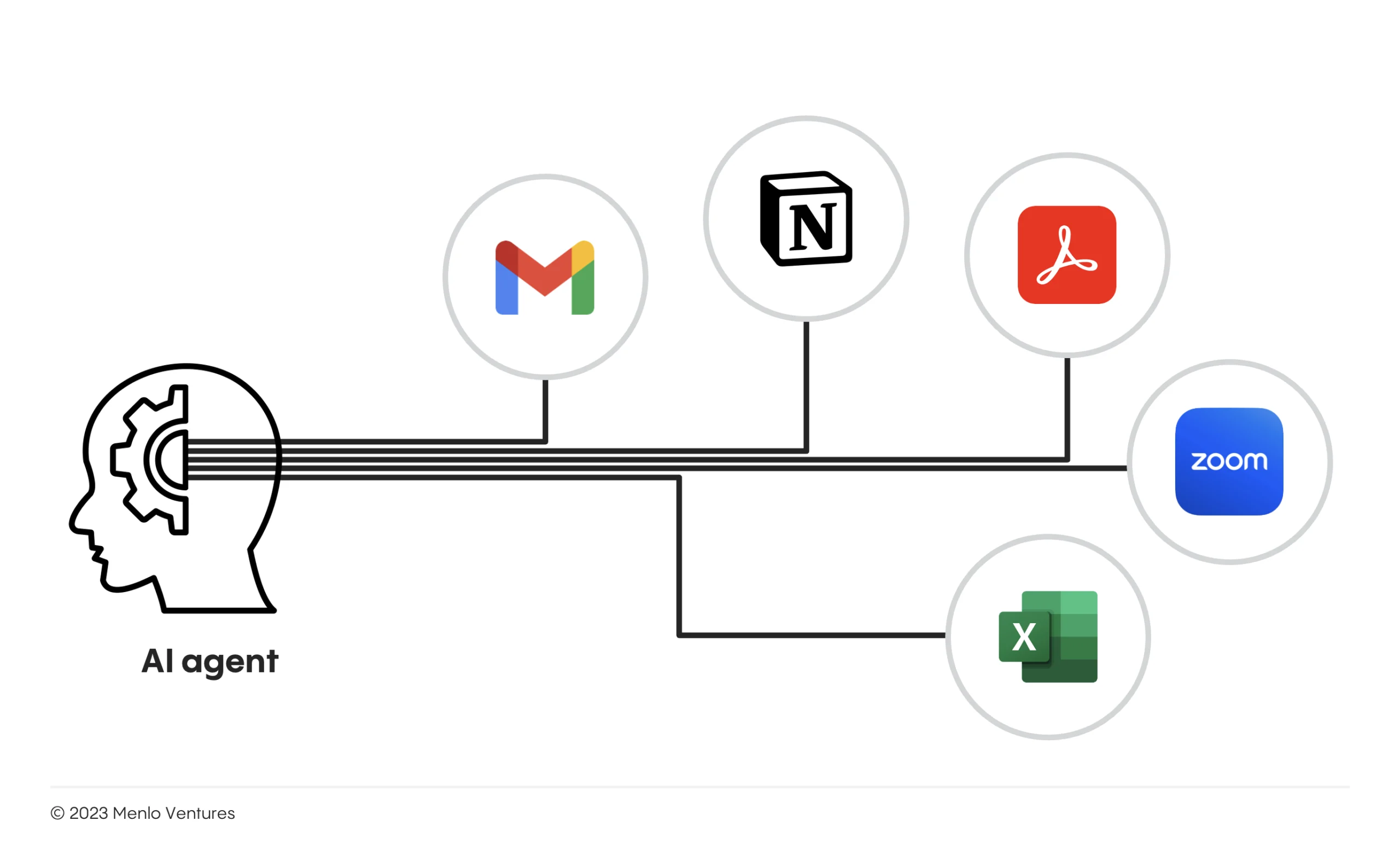

除了工作流程自动化之外,我们预计独立思考和行动的智体(AI Agent)将会兴起。经验丰富的个人代理将在整个工作日处理电子邮件、日历、笔记等,并进入特定于部门和领域的工作流程。就像行政助理一样,给他们一项工作(例如,更新一系列 CRM 条目、提供会议与会者的背景并记录后续步骤),他们将代表您执行任务。随着时间的推移,人工智能代理会获得智能,并且随着先进的推理技术(例如,思想链、思想树和反射)的成熟,员工将能够可靠地将许多重复性和手动任务卸载给这些代理。

不难想象,有一天,人工智能将能够访问每一个口语和鼠标点击——我们喜欢它。如果人工智能能够访问整个工作库(每个电话、会议、电子邮件、笔记、浏览器搜索等),它可能会对生产力产生令人难以置信的、直接的和明显的影响。今天,我们感受到牺牲隐私和提高生产力之间的紧张关系,但随着人工智能获得信任,这种权衡将变得容易。这种转变已经在进行中;我们看到用于特定用例的离散产品,例如使用Gong或Zoom AI Companion来记录销售电话。如果类似的解决方案能够创造价值并提高生产力,那么这些“优化观察”工具将在我们工作时发挥作用,让我们更聪明、更好地完成工作。

正如 SOC-2 成为第一波 SaaS 浪潮中合规性的黄金标准一样,生态系统将围绕实现人工智能未来的安全要求进行融合。立法和企业政策必须不断发展,但我们相信,通过适当的 RBAC、5治理、安全性和对企业知识库(电子邮件、文档、演示文稿等)的私人访问,人工智能可以提供有价值的自动化和功能,作为人类团队的自然延伸。

随着人工智能变得越来越复杂,我们将越来越依赖这些工具来让我们更快、更聪明、更好地完成工作。人工智能将失去其新颖性,并成为整个工作日的合作者,即使不是意料之中的,也不足为奇。

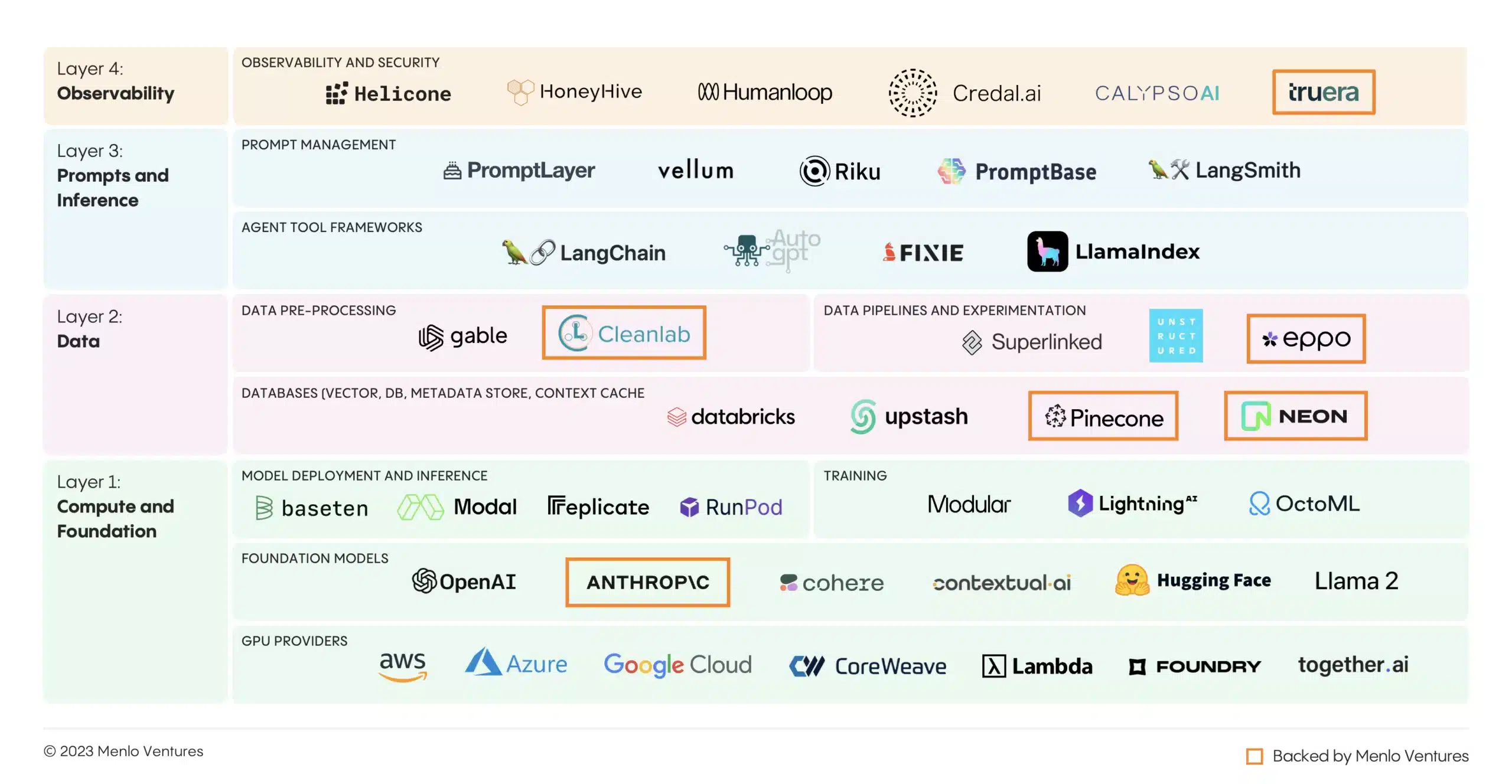

尽管已经围绕一些核心组件和方法进行了标准化,但现代人工智能堆栈尚未解决。正如今年所证明的那样,它将继续发展:当今许多著名的参与者,包括Scale、 HuggingFace 和Weights & Biases,最初都是为传统 MLOps 构建的,但在现代 AI 堆栈中发现了新的相关性。我们还看到新的参与者出现,比如Pinecone,它随着 RAG 的普及而规模扩大。

新的构建模块将继续脱颖而出,为初创企业创造难以置信的创业机会。创投圈对技术栈的这些新兴领域感到非常兴奋。

Baseten和Modal等公司已经提供了无服务器远程环境来运行和部署模型,实现了无与伦比的性能和成本效率,同时最大限度地减少了手动部署和推理的痛苦,包括手动配置 Kubernetes、服务器配置、权限和自动扩展。

非结构化和超级链接正在成为领先的“LLM ETL” 7 — 处理传入批处理和流数据源的复杂数据管道创建、管理嵌入并实现实时同步,以便企业LLM始终拥有最新的上下文跨用户和内容模型。

看懂了 5 大策略,但高管意见不一、员工抵触推进?由 Runwise 创始人 Jackie 及资深顾问带队的 【2天 AI 战略共创坊】,手把手帮您统一组织认知语言,制定算得清 ROI 的转型蓝图。无结果不收费,保障落地效果。

📞 专家热线:400 822 8832

扫码预约咨询

2023 年是生成式人工智能炒作的一年,但 2024 年人工智能真正采用的艰苦努力正在被取代。

尽管目前市场仍处于早期阶段,并且由提供渐进式创新的现有企业主导,但初创企业在计算历史的下一个时代的前沿占据领先地位和创新的机会正在出现。推理和创造中的新兴属性——由智体、思维链推理和反射等下一代技术支持——将推动下一波生成式人工智能原生玩家重写企业工作流程并创造新的绿地市场。

大企业和创投圈渴望与那些寻求颠覆现状并引领潮流的具有前瞻性思维的创业者合作。现在是构建生成式AI的最佳时机。整个市场对企业中生成式AI的前景非常乐观。

免费送7行业30+案例

及时看最新直播/研报

![ChatGPT提示语实战宝典:[附2026图解] 110+专家级Prompt打通营销、销售与HR全链路](https://runwise.co/wp-content/uploads/2023/04/ChatGPT-OpenAI-300x169.jpg)

![ChatGPT 产品管理实战:[2026图解] 140 个高频用例如何让产品交付提速 10 倍?](https://runwise.co/wp-content/uploads/2023/09/ChatGPT-for-PM-300x180.jpg.webp)

![创新案例 | [2026图解] 苹果增长战略:如何靠生态闭环与服务转型驱动万亿市值持续跃迁?](https://runwise.co/wp-content/uploads/2023/12/Apple-Innovation-Strategy_Cover.jpg-300x161.webp)

![创新案例 | [2026图解] Tovala DTC模式:智能烤箱如何靠“订阅制”重新定义下厨烹饪体验?](https://runwise.co/wp-content/uploads/2023/09/tovala-e1693478163452-300x150.png.webp)

加我时请备注下方群名

免费送“2024新业务孵化/战略创新指南”

免费送“10大消费行业50个增长案例汇总”

免费送“7大B2B行业30个增长案例汇总”