2018,是汽车超人的高光之年。

上半年的6月份,该公司在短短一周之内,迅速投资了三家区域维修连锁,打响汽后市场“供应链整合”的第一枪。汽车超人先是与新三板挂牌企业精典汽车展开资本层面的合作,后又与云南快易修汽车服务连锁成立合资公司,和苏州名骏百盛汽车服务连锁签订股权合作,植入智慧门店系统,全面布局新零售业务。

到了10月份,传闻已久的阿里天猫、康众汽配与汽车超人成立新公司终于尘埃落定,新康众暨天猫车站的新闻发布会上人群雀跃,政商云集,媒体闪光灯闪个不停,大家都在抬着头,记录和见证这一里程碑式的盛事。

可穿透资本与业务的迷雾,一连串的高光时刻,以及媒体通稿里千篇一律的吹捧背后,依旧藏不住这家公司的焦虑与两难。

随着亏损的不断发酵,汽车超人因为在业务初始与爬坡期拖累了金固股份的盈利能力,这几年屡被外界贴上“降低母公司资产质量”、“影响财务状况与相关指标”等标签。

此前的媒体见面会上,金固股份高层曾对外强调,汽车超人作为从零起步的新项目,盈利大概需要约3年时间。可距离正式启动该项目开始,四年的时间很快将过去。

正因为此,2018不仅成了汽车超人的是高光之年,在一系列的重大决策与拐点之下,更是关乎其命运转折的关键之年。

业内曾调侃,汽车超人是金固股份董事长孙锋峰对汽车后市场的一场“豪赌”,可对于这家公司来说,把供应链业务分拆到新康众之日起,对于未来的“豪赌”,似乎才正式开启。

这是一场关乎资源与供应链整合的博弈,撇开公司走过的弯路与亏损的资金不谈,无论力挺者与唱衰者如何辩论不休,当下的大多数意见都指向一个点——

修配融合之战正式打响,这家公司究竟何去何从?

裁员迷局

2017年5、6、7三个月,汽车超人心急火燎地进行了一波大规模裁员与撤店,继而业内传出该公司核心高管之一、CTO谌伟已离职,并正式加盟心怡物流公司的消息。

可外界不能理解的是,汽车超人在2017年上半年已成功募资到27亿元,在这样的节骨眼上做出“全面收缩”的举动,似乎不太符合公司经营的基本逻辑。

查阅财报时,本刊记者发现几个细节:

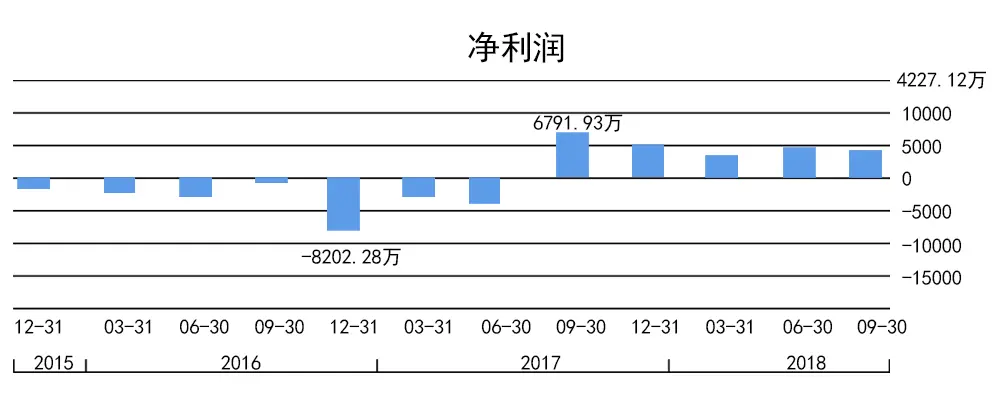

① 金固股份在2016年出现严重亏损,全年营收同比增加了49%,但净利润却暴跌400%,亏损了1.38亿元。这样的状态一直持续到2017年上半年,一直到第三季度才扭亏为盈。

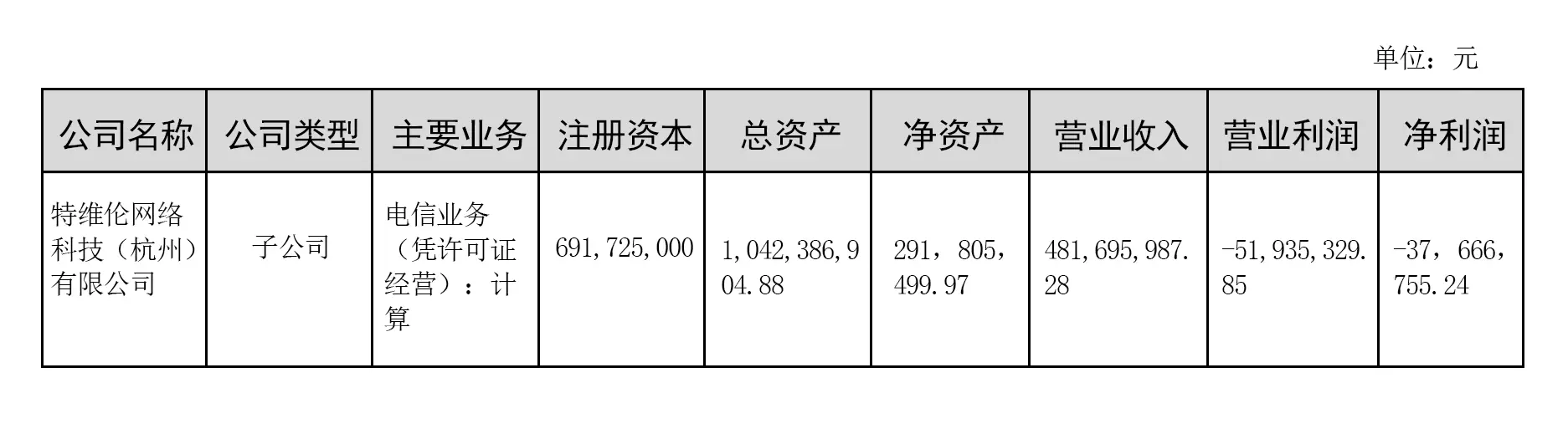

金固股份曾对外解释过这一阶段亏损,特维轮网络(汽车超人)作为金固股份布局互联网+汽车后市场生态圈的核心,在转型升级最关键的这几年,成了当下亏损的根源。

“我们(汽车超人)是从零起步的,需要迅速建成一个体系,在后市场盈利还需要2-3年时间。”面对媒体的质疑,金固股份董事长孙锋峰曾如此回答。

② 而该公司2017年第三季度的净利润上涨,来得也未免太“突兀”了些。和亏损的第二季度相比,净利润差不多整整增加了一个亿。

如果按照官方给出的逻辑,汽车超人是亏损之源,那“骤涨”的原因大抵也只有两种情况——

- 汽车超人大幅度盈利。

- 汽车超人各方面的费用大幅度压缩。

可现实是,汽车超人至今尚未实现盈利。金固股份2018年半年财报里可以看到,该子公司净利润依旧亏了整整3766万元。

而根据财报的信息,金固股份2018上半年研发投入同比减少35.24%,销售费用第一季度同比下滑33.2%、第三季度下滑35.6%,均系汽车超人相关费用投入缩减所致。

这些数据,我们当然可以理解为汽车超人已开始走向业务收割期,门店管理系统等业务趋于成熟,线上APP等网络平台亦将告别市场推广与流量导入阶段,才会导致相关费用大幅减少。

可这样的解读,放到当下的汽车超人身上,似乎非常勉强。

层层剖析下来,我们基本上可以推断,金固股份2017年下半年开始的扭亏为盈,是从特维轮网络(汽车超人)严格控制各项成本、大幅度削减费用开支硬生生换来的。

上市公司如果连续两年亏损,势必会面临ST(Special treatment)特别处理的风险。截至2017年上半年,金固股份已持续亏损了整整一年半。

裁员、收缩、撤店,一切都是为了避免被ST。尽管在当年6月,汽车超人才宣布通过母公司金固股份定增获得27个亿的融资。

可实际上,2016年下半年开始,金固股份三次披露、两次更改汽车超人的定增方案就曾引起市场的广泛关注。

那么,结合突如其来的全面收缩,由此反推,难道是因为该公司BI与ROI分析不够到位?本刊记者与汽车超人几位离职的技术和中高层人员求证,确实如此。

一直以来,汽车超人对商务智能BI(Business Intelligence)系统不够重视,直接影响到整体运营的数据分析与相关决策,特别是投入产出比ROI(Return On Investment)的专业化。

到了2017年上半年,发现亏损一直持续,财务报表不好做,高层突然意识有ST风险,为了迅速扭亏为盈,不得不选择裁员和撤店,全国范围内几百号员工受到波及。

汽车超人虽然是一家互联网公司,但在其内部员工看来,整体经营与决策流程却更偏传统企业式管理。ST的压力是一面镜子,可以照射出一家公司经营层面的诸多问题。

进退之间

新康众的成立,一石激起千层浪。

似乎一切都是谋定而后动,可早在2017年的下半年,为了抢滩供应链的制高点,汽配领域的排头兵们和互联网巨鳄间的谈判、博弈与待价而沽,早已暗潮涌动。

阿里曾在“车码头”项目上栽过跟头,线上引流泼的冷水,让这家公司深谙后市场线下供应链和门店的重要性。

易损件起家的康众,经过二十几年的发展,在保养件与易损件领域的影响,业内几乎没有对手可望其项背。2017年底,康众与阿里就开始频繁接触,讨论深度合作的具体细节。

可阿里也知道,易损件里贸易量最大的轮胎,是康众的软肋,可这一块短板,却是途虎养车和汽车超人的强项。

这场联姻,阿里最先想到的其实是途虎养车——

主营轮胎多年,途虎养车供应链基础扎实,市场容量、服务深度、商户资源都走在前面。与汽车超人相比,途虎复购率更高,线下门店做得更扎实,C端粘性更强,用户活跃度品牌溢价也占优势。

无奈途虎方面要价太高,没谈成。后来腾讯领投,直接加码了4.5个亿。

据知情人士透露,在2017年末,阿里开始派出20多个人的团队,耗时两个礼拜,转而对汽车超人进行详细的DD尽职调查(Due Diligence)。

后来的结局,大家都看到了。汽车超人将其主要业务进行了拆分,供应链并到了新康众下面,自己仅留下汽车超人门店业务(包含线上的APP)。

这样的选择,其实是一枚硬币的两面。

对于汽车超人来说,供应链此前是非常烧钱、且做大做强难度极大的一个板块。并到新康众以后,减轻了资金和业绩压力,新公司聚焦的“修配融合”也赋予了价值叠加与服务优化更大的想象空间。

可另一方面,汽车超人自有的线下门店和APP都需要供应链的支持。

门店、APP和供应链的嫁接与融合,本身就很复杂,之前在汽车超人内部,这已经是一件难度较大的系统化工程,现在把供应链割出去,业内普遍认为,旗下的门店和APP未来只会越开越依赖新康众。

如何在变革中维持自身价值,成了摆在汽车超人面前的一道难题。

结合一位经历了“新康众”从0到1全过程的内部人士分析,我们给新康众的基本面简单做个剖解,会发现以下几个细节——

- 新康众的人员构成,主体还是原来的“旧康众”。“旧康众”的300+人全部转移到新康众下面,创始人兼总裁商宝国任新康众CEO。

- 阿里的人进去了20+左右,但占据多个高层职位。其中,新康众COO蔡永志,是阿里汽车后市场事业部的负责人,此前统筹过“车码头”相关业务。

- 汽车超人约有200人左右进入,董事长孙峰锋任新康众董事长。可作为新康众董事长,孙的实权究竟有几何,外界不得而知。

而从三家公司股权占比来看,阿里持有新康众约46.97%股权,汽车超人持有约16.27%股权,其他股东合计持有约36.76%股份,其中,商宝国占股7.49%,商宝合4.99%。

表面上看,汽车超人成了新康众的第二大股东,可那36.76%的“其他股东”背后,有多家投资机构和个人本质上是站旧康众的,把这些加起来,其实汽车超人只能排第三位。

阿里巴巴CEO张勇也在新康众诞生后坦言,在最开始的方案中,汽车超人曾希望出资一部分现金,以获得与阿里差不多的股份,后经“博弈”,汽车超人不出资,改由阿里加大出资额,提高了股份占比。

而为了降低三方的合作,孙锋峰也在汽车超人的估值上做了较大的让步。

与阿里的捆绑,是把双刃剑。利剑还未出鞘,一波关于核心高管的人事变动已在汽车超人内部悄然掀起。

实际上,汽车超人前CEO郑超已于2018年末正式离职。作为职业经理人,他在2015年1月加入汽车超人,在公司服务了长达三年之久。

而在郑超之前,汽车超人负责市场运营的VP浦明辉亦已离职。他于2016年7月加入汽车超人,分管市场营销、品牌公关、商务等工作,此前曾任上汽车享市场营销副总经理。

拐点将至?

“赋能线下门店,推动新零售转型升级。”

在相继入股精典汽车、快易修汽车服务连锁、名骏百盛汽车服务连锁之后,汽车超人的多篇新闻通稿里频繁出现这句话。

看好者认为,这打破了从前区域连锁相对独立封闭的状态,是一个双赢的选择。

① 汽车超人作为平台方,有供应链、系统研发等优势,可这些都需要线下门店去落地。区域汽服连锁擅长线下,有服务深度和市场广度,但供应链的掌控、新技术的研发和使用却并不在行。

② 此举极有可能属于非利益驱动,更多地是战略性投资,扩充线下为后续的业务分拆、增强自身估值做好准备。

唱衰者却不这么认为——

① 复盘汽车超人这些年的投资举动,有一个特点,涉足的项目众多,但做强做精者少之又少,蜻蜓点水、有始无终者更是占据大多数。

一位接近汽车超人的业内人士透露,汽车超人自己的线下门店一直处于亏损状态,在公司内部,资源、流量、技术的整合还有很长的一段路要走,自己很多症结尚待梳理,遑论对外赋能给别人。

② 持股份额较少,话语权与业务捆绑性较弱。

此前业内已有媒体分析,即使汽车超人如预期真正实现了后期增发的股权关系,按照一般的股权增发手段,能在三家区域连锁线下门店的股权最多也就10~20%。

③ 区域连锁也不傻,知道自己要的是什么。

对于连锁门店来说,智慧门店系统及其SAAS并不是刚需,而汽车超人的所谓全国供应链(先不考虑是否足够强势),如果要严格地与区域本土优秀供应商来一场价值PK,孰优孰劣,一切皆无定数。

所以有人调侃,这三场投资,对于区域连锁来说,是一稳赚不赔的生意。不仅拿到汽车超人投的钱,还可以按照实际需求,在对方供应链里拿自己需要的那部分即可。

无论是看好,还是唱衰,一切皆无定数。可是一切,又终究会回到行业的本质上来。

汽车超人前CEO郑超曾对外表示——

与独立创业者不同,汽车超人拥有上市公司直接投资的先天优势,不需要烧钱制造虚假繁荣给投资人看,要把钱用在刀刃上,打造自己的供应链,以此吸引用户与流量。

《汽车后市场观察》认为,汽车超人在项目爬坡期之所以走得艰难,一方面,摊子铺得太大,发展路径不明晰,资金使用效率不高,很多钱并没有花在刀刃上。

整个公司试错周期长,造成了极大的内耗,导致公司虽然已走过长达3年时间转型,业绩不但没有出现好转,亏损反而持续扩大。

另一方面,则是核心项目间步子跨得太大。

据知情人士透露,该公司虽然对外宣称截至2018年8月已在全国发展了两万多家门店,但这些门店大部分也仅仅是签了合同、承接线上流量的浅合作而已。

在新公司尘埃落定的8月份,孙峰锋曾给汽车超人全体员工写了一封公开信,言辞之间,他丝毫不隐藏自己对此次合作的喜悦与期待。

——“我们将获得阿里生态体系支持,共同享有资本优势、流量优势、供应链优势、系统优势、线下服务网点的优势。”

——“加上继续努力的各位同仁,必然会使我们成为行业的超级独角兽。”

对于上半句,在平台到系统的转型、线性增长到指数级增长的预期中,新康众的诞生,看窗口期,看市场,看竞合逻辑,对于当下的汽车超人,无疑是个新的拐点与机会。

可是对于下半句,却未必。

一方面,在京东、腾讯等互联网巨头纷纷强势加码的当下,新零售终极形态的基本框架也慢慢成型,三头六臂、快准车服、巴图鲁、集群车宝、开思等企业背后也都站着资本,汽车后市场的“拼图时代”已悄然开启。

另一方面,则是关于新公司后期的多维度融合。近日,正澜管理咨询发文剖析了新康众三大体系未来或将面临的一些整合难题——

- 三家公司基因不同,排斥力度大、成本高,周期长。

- 阿里、汽车超人、原康众三个系统具备不同的文化基因,整合成一个生态,最大难度在于文化的融合,在于人的融合。中国企业收购容易整合难,最大挑战在于市场化观念差异。

- 阿里1+6系统入驻新康众,即资本与移动互联网一对翅膀产生价值,老虎特质向飞禽特质的转型,需要资本的力量、模式的力量、时间的沉淀,特别是融合程度。

- 原康众直营店作为最小作战单元的盈利能力,对上市周期的忍耐程度,是新康众需要思考的战略重点。

新零售也好,修配融合也罢,都是一场无法回头游戏,每一家走在前面的企业,都做出了他们的游戏选择。

嗅到了机会,自然也面临着风险。

进退之间,汽车超人也一样。

![DTC私域新范式:如何从“纯交易”转向“互动中心”?[附2026图解]](https://runwise.co/wp-content/uploads/2023/08/direct-to-consumers-300x169.png.webp)

![创新案例 | [2026图解] 蔚来DTC增长3大策略:如何以车主社区口碑驱动销量爆发?](https://runwise.co/wp-content/uploads/2023/09/Nio-DTC-growth-300x169.jpg.webp)

![星巴克数字化革新案例:[图解] 数字飞轮驱动下的DTC转型之路](https://runwise.co/wp-content/uploads/2020/03/星巴克-300x150.png.webp)

0 thoughts on “汽车超人是对汽车后市场的一场“豪赌””

汽车超人的路还很长,需要付出更多的努力和时间才能捕捉增长机会。

如果汽车超人能够在修配融合之战中占据优势地位,将来的前景还是很美好的。