近年来,新消费风潮中,诸如新式茶饮、新型低度酒等产品在Z时代人群中倍受欢迎,也有越来越多的创业者和投资人纷纷往新茶饮这条赛道挤,希望能够分一杯羹。那么,中国的新式茶饮行业,你真的足够了解吗? 本报告由权威机构艾瑞咨询发布,在新式茶饮行业的发展驱动因素、发展现状、新式茶饮典型案例、未来发展趋势四个方面,做出了详细研究和解读。本文将以摘要和梗概的方式快速带你了解。

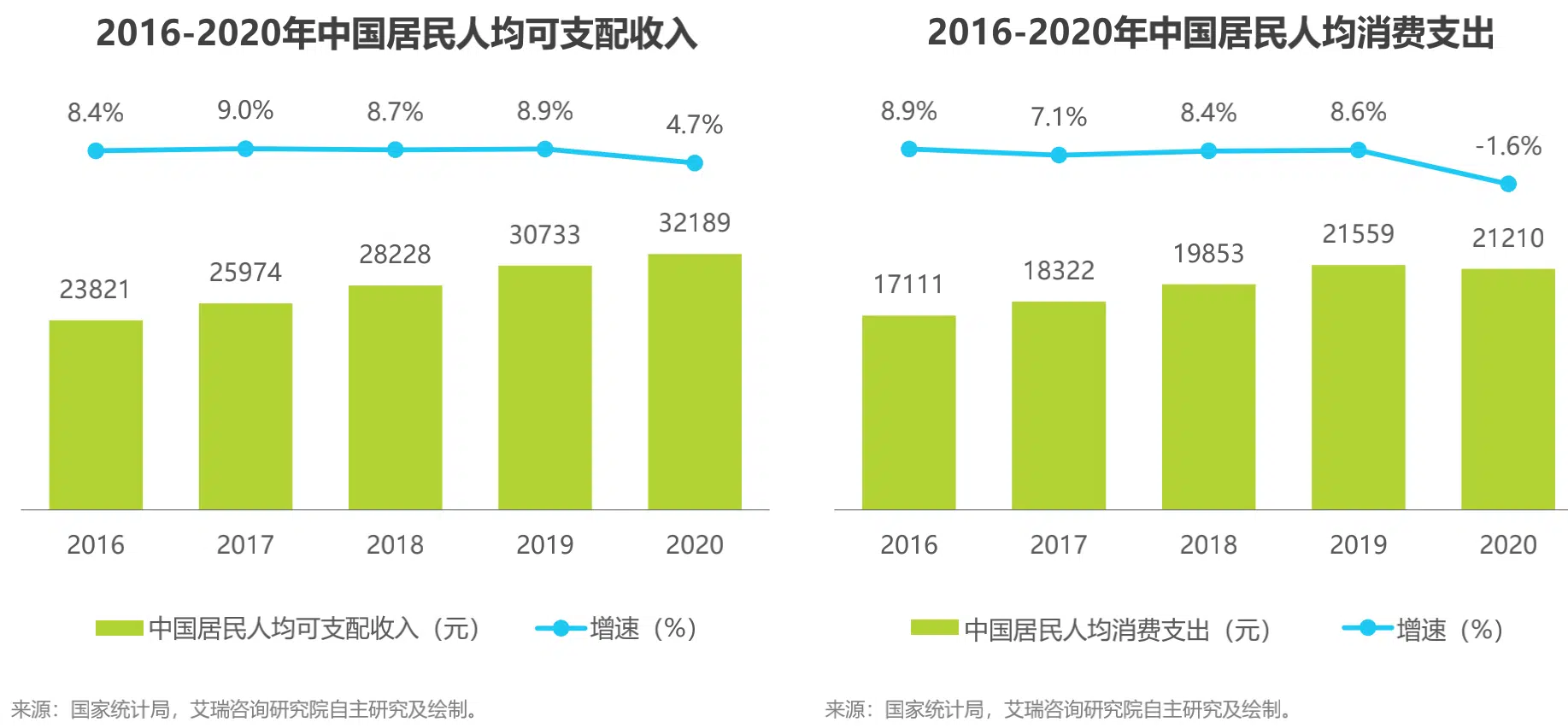

2020年,中国居民人均可支配收入和人均消费支出分别为3.2万元/年和2.1万元/年,随着国内疫情逐步得到遏制,经济稳步恢复,预计到2021年之后,我国人均可支配收入和人均消费支出增速将基本恢复至疫情前水平。

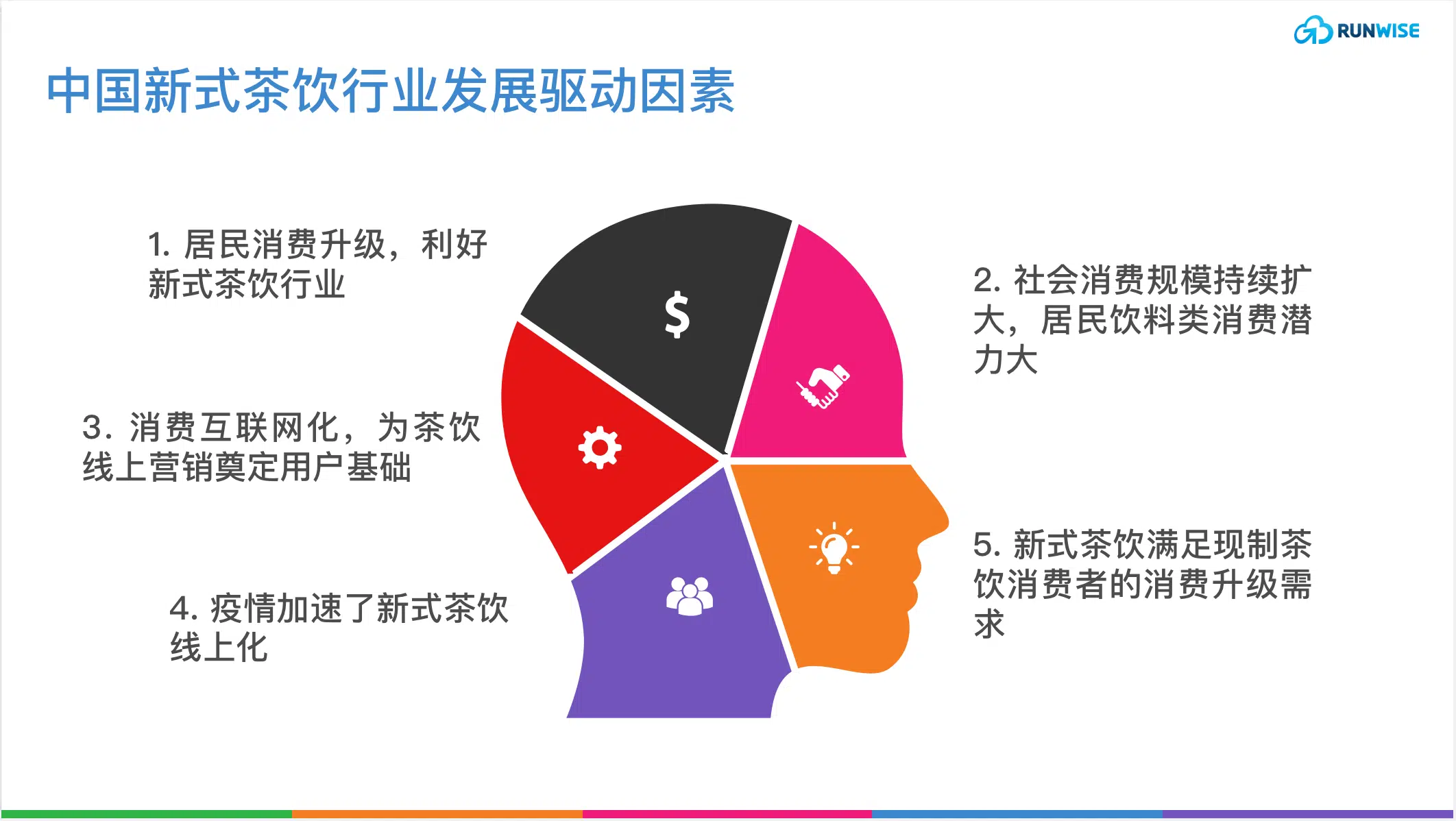

居民人均可支配收入的增长能够有效刺激社会消费,且随着居民购买力的增强,其对消费类产品及服务的多元化、个性化、品质化、品牌化以及便捷化等消费需求也在不断提升,对价格因素的敏感性逐渐下降。新式茶饮作为“消费升级类”产品,受宏观经济环境利好。

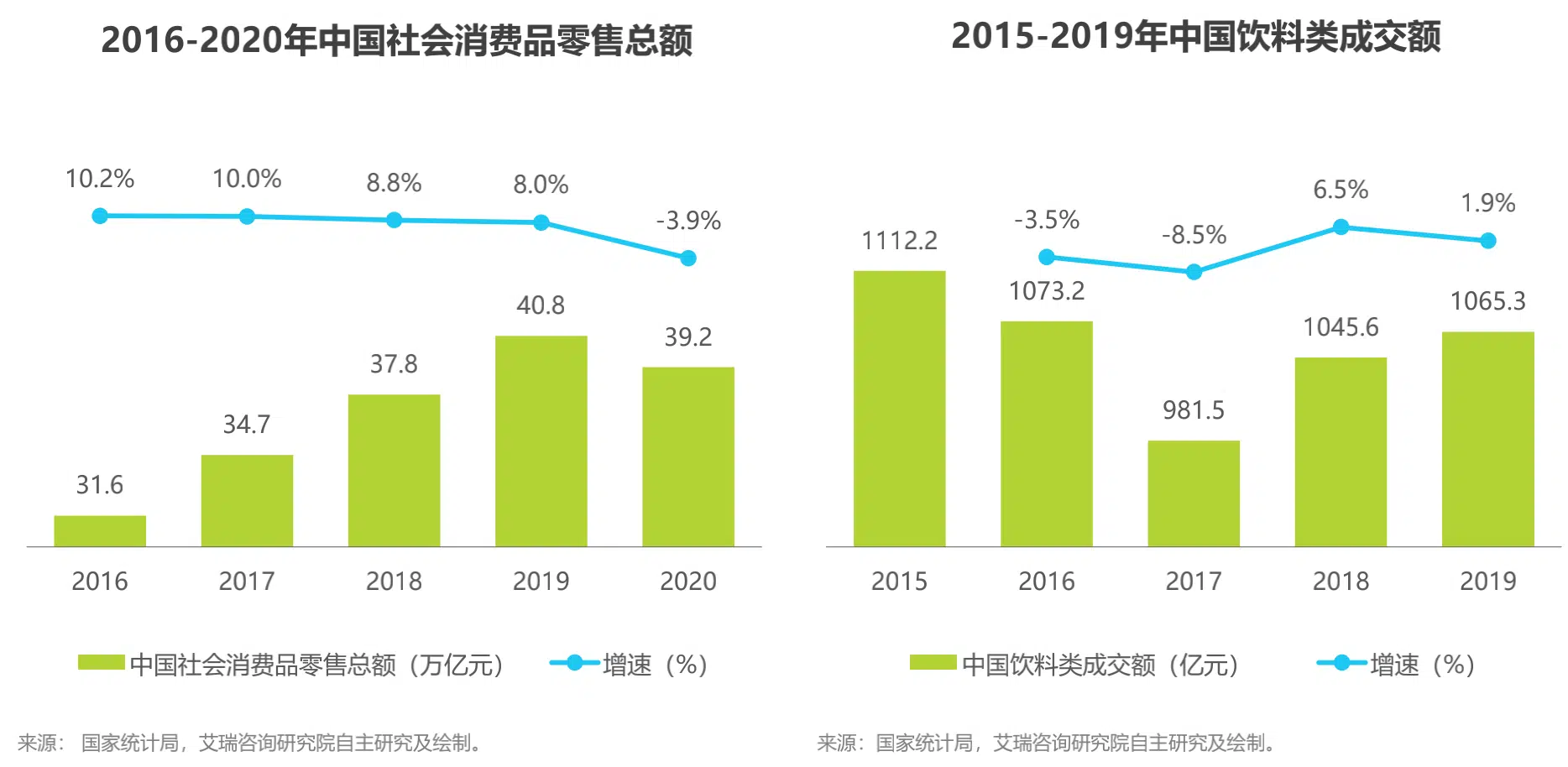

2019年,中国社会消费品零售总额为40.8万亿元,饮料类成交额为1065.3亿元,仅占社会消费品零售总额的0.26%,因此存在较大增长空间。新式茶饮作为现制类饮品,可作为零售类饮料产品的品类扩充,为消费者带来更加多元的产品选择,从而进一步挖掘我国饮料类产品的居民消费潜力。

2019年,中国移动互联网用户数量为13.2亿户,外卖用户数量为4.6亿人,未来几年我国外卖用户数量仍将呈现增长态势。新式茶饮作为主打线上营销策略且线上普及程度相对较高的行业之一,庞大的互联网用户及外卖用户为其进行线上宣传及售卖奠定了良好的用户基础,从而利好其线上营销模式。

受疫情影响,餐饮行业线上点单数量激增,其中现制茶饮行业线上增长最快,约为744.0%。对于新式茶饮行业,从企业供应端的角度来看,线下门店客流锐减,使得众多新式茶饮品牌不得不加速转向线上营销渠道,例如第三方外卖平台、APP/微信小程序等;从消费需求端的角度来看,疫情期间消费者足不出户,只能通过线上点单配送的方式购买食品饮料及其他日用消费品,线下消费需求短期受到抑制 ,且疫情期间居民的消费习惯和饮食习惯逐步改变,更加趋向于线上购物渠道和健康营养的饮食及生活方式。

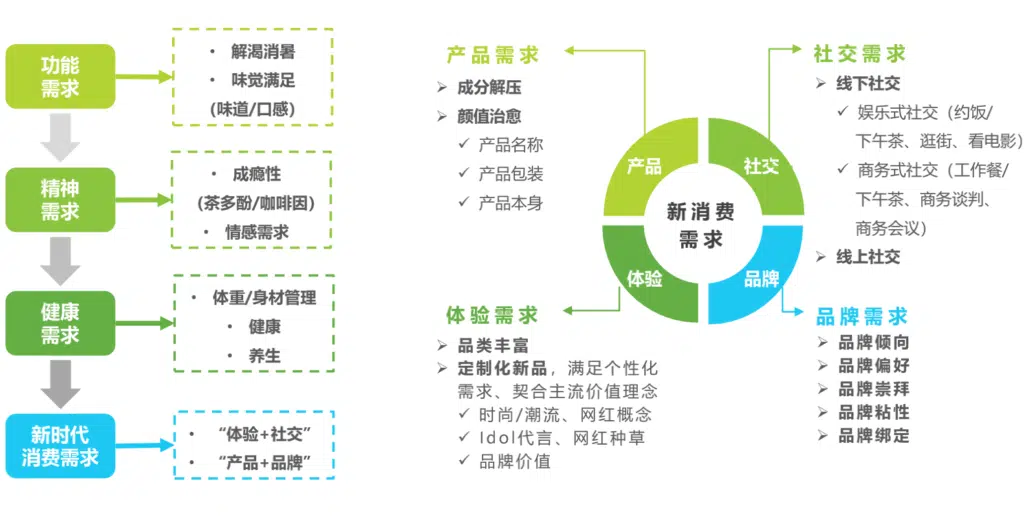

消费者对现制茶饮逐渐从传统的解渴消暑、味觉满足、缓解压力等基础功能需求向高颜值产品治愈的精神需求以及身材管理、健康/养生的健康需求过渡,当今移动互联网时代,更是催生了“体验+社交”、“产品+品牌”的新时代个性化消费需求,例如,第三空间的娱乐式/商务式社交、主题联名新品尝鲜、网红品牌偏好等。

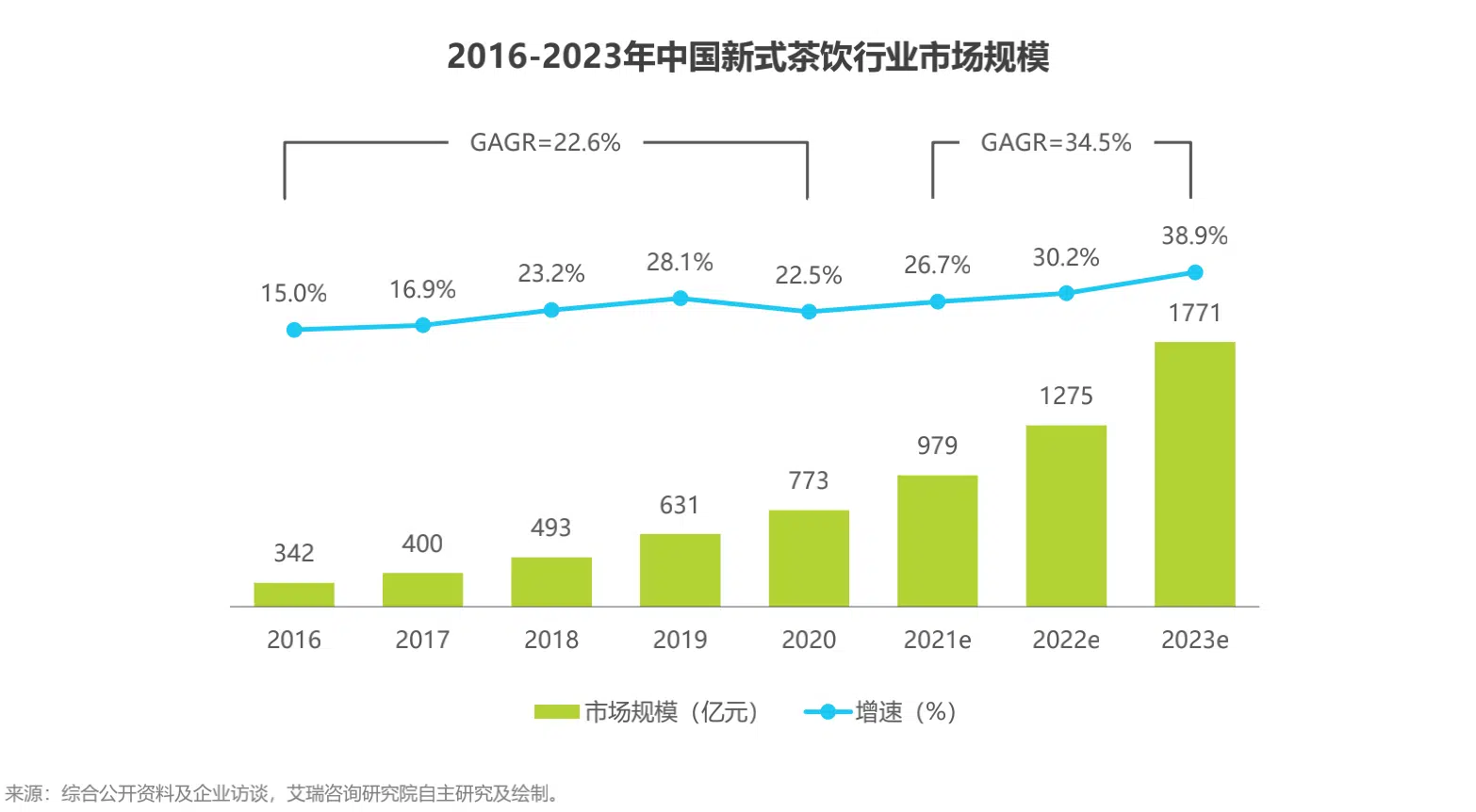

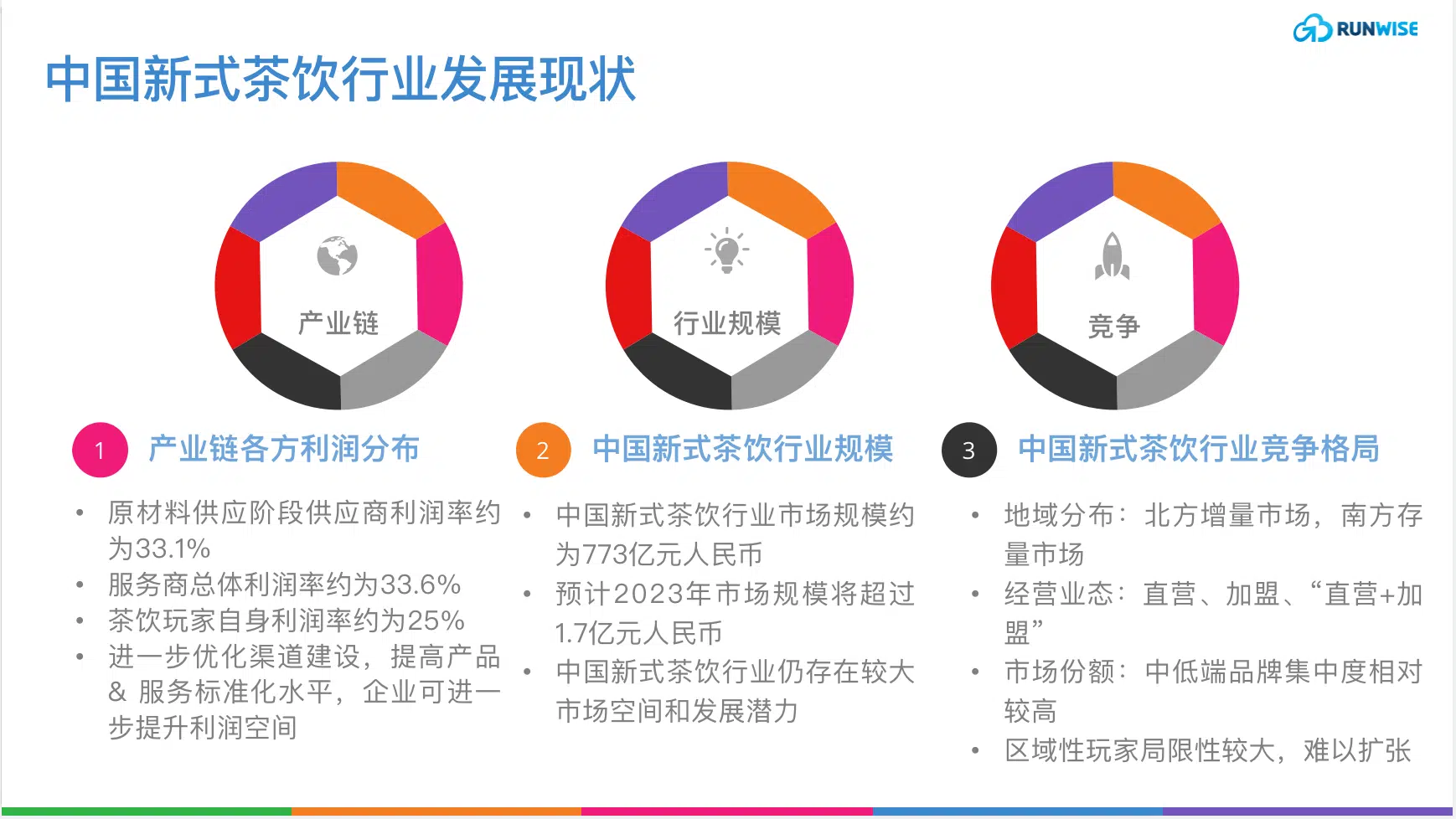

2020年,中国新式茶饮行业市场规模约为773亿元人民币,近5年呈现快速增长趋势,预计到2023年,整体市场规模将超过1.7千亿元人民币。由此可见,中国新式茶饮行业仍存在较大市场空间和发展潜力。

全国型玩家

全国型新式茶饮玩家的产品矩阵及产品结构更加标准化,因此符合普通大众口味,且全国扩张能力和抗风险能力相对较强。

区域型玩家

区域型新式茶饮玩家充分融合本地特色及区域文化,深度契合当地消费者的口味偏好及需求特征,具备区域性竞争优势,但是由于受制于地方政策扶植导致本地“绑定”、供应链辐射范围较窄、产品结构局限于本地消费需求、缺乏全国性品牌认知、缺少资本加持等,短期内较难实现全国性规模扩张。

茶颜悦色将中国古代元素与传统文化充分融入其品牌形象、产品特征、门店风格、周边文创等各个维度,同时结合现代流行时尚创意概念,打造“传统国风+新潮时尚”的新中式茶饮,,实现“好茶味”和“潮文化”的完美融合,深度契合当代流文化价值观和消费兴趣点,充分满足当代年轻消费群体的文化消费需求。

蜜雪冰城通过搭建包括“原辅材料全球甄选及规模化集采-产品研发生产及标准化制作-全国及区域仓储物流中心统一集中配送-智能化运营管理系统多环节赋能”等在内的完整产业链体系,最大化节约成本、提升效率,从茶饮企业扩展为“产品+渠道”企业,持续为品牌提升溢价空间。同时,由于自建产业链实现成本最大化压降,使其能够通过低价策略进攻低线级下沉市场,充分满足广大价格敏感型消费群体的消费诉求,通过人口红利实现规模优势。目前,蜜雪冰城已开始布局前置仓及冷链物流系统,从而能够运输新鲜食材,实现产品改良升级。

利用数字化技术手段,建立包括茶源、奶源、果源等在内的上游渠道供应商资源库,并进行实时动态更新以及包括品质、价格等在内的优劣分析,甄选优质原辅食材,并与其建立长期动态合作关系,提高采购议价能力。针对供应链中的仓储、物流、支付以及线上化等关键环节,可基于行业头部或新兴科技企业的专业辅助支持,包括数字化、智能化等技术,全面提升供应链一体化整合能力和服务效率。

从企业供应端的角度出发,企业通过发力产品研发、系统整合供应链、开创多元化经营业态和营销渠道、创新商业模式,以及数字化/智能化赋能等方式持续驱动新式茶饮行业迭代发展。随着企业不断趋向于供应链整合/一体化,以及通过数字化、智能化等现代信息技术手段赋能,将有助于提升全行业的经营效率和盈利水平。

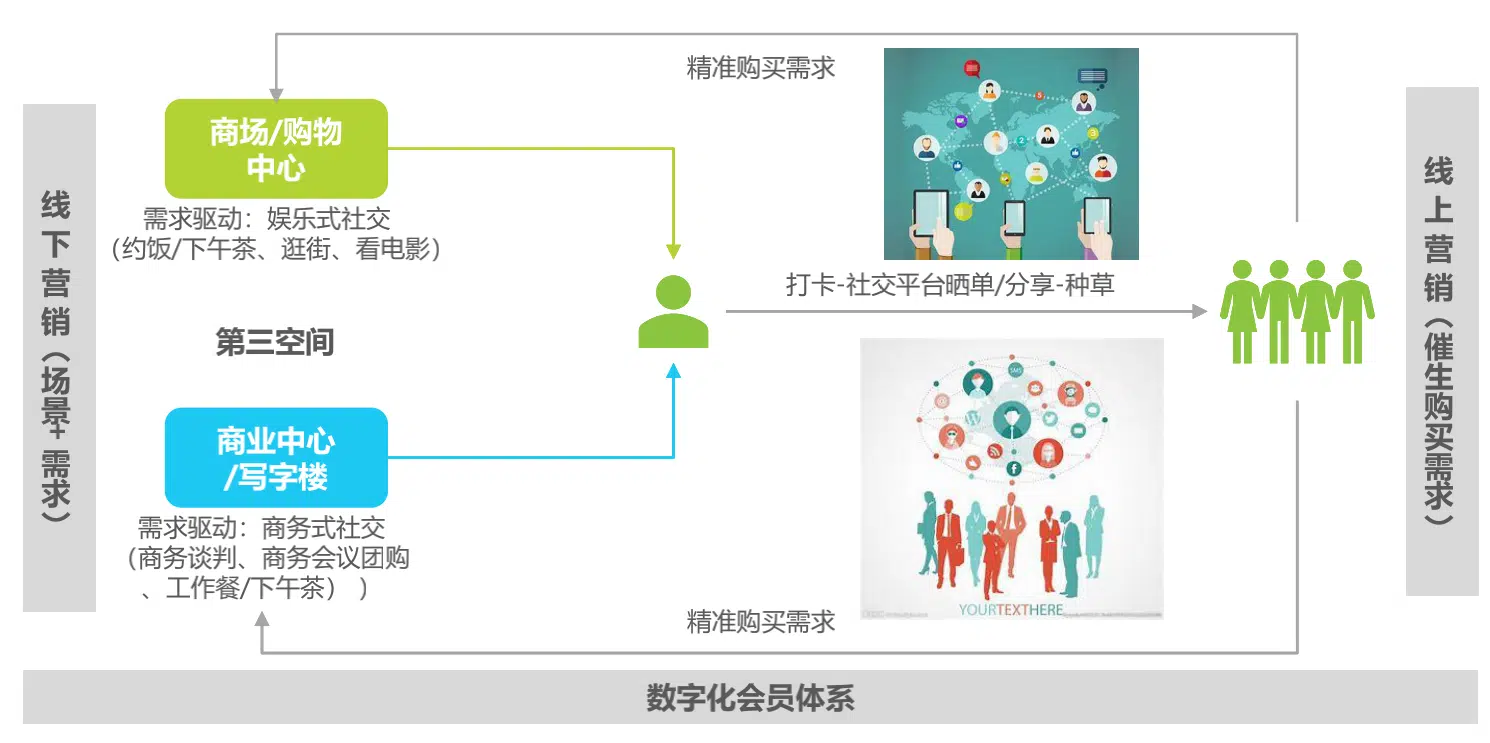

新式茶饮门店多开在一二线城市主城区人流密集的商业/购物中心,不仅能够将高密度的线下客流成功集聚,同时又能够为产品进行社交传播提供流量入口和传播媒介,从而将产品的网红基因成功表达,实现“免费”的人际传播效应,实现消费者的正向循环导流。

随着传统国产品牌的创新迭代以及新兴国产品牌的异军突起,中国国产品牌不断吸纳传统风俗文化,从概念、包装到成分,全方位打造具备匠心品质的产品内核,并与当代主流文化进行创新融合,深度契合当代年轻人的主流价值观和消费兴趣点,将逐渐成为Z世代年轻人心目中的主力消费品牌。

新式茶饮概念界定:新式茶饮指在传统现制茶饮的基础上进行产品改良及创新的新式现制茶饮,通常使用原茶、鲜奶、鲜果等新鲜/优质的原辅食材,并将其进行多样化搭配及融合,且定期推出差异化新品。品牌营销模式注重“线上+线下”、“体验+社交”。

市场规模:2020年,中国新式茶饮行业市场规模为772.9亿元人民币,且呈快速增长趋势,预计到2030年,整体市场规模将接近2千亿元人民币。由此可见, 中国新式茶饮行业仍存在较大市场空间和发展潜力。

驱动因素:从国家宏观经济环境来看,居民消费升级、消费互联网化、新消费相关政策等均利好新式茶饮行业;从同样具备成瘾性的现制饮品茶饮和咖饮的对比来看, 茶饮品类更受中国消费者青睐;新式茶饮能够充分解决传统现制茶饮的众多痛点, 满足现代消费者的消费升级需求。

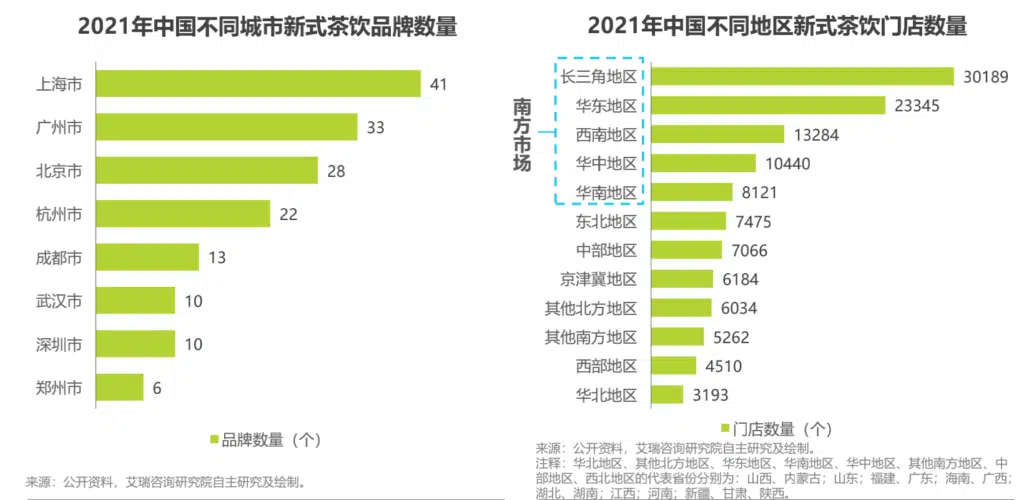

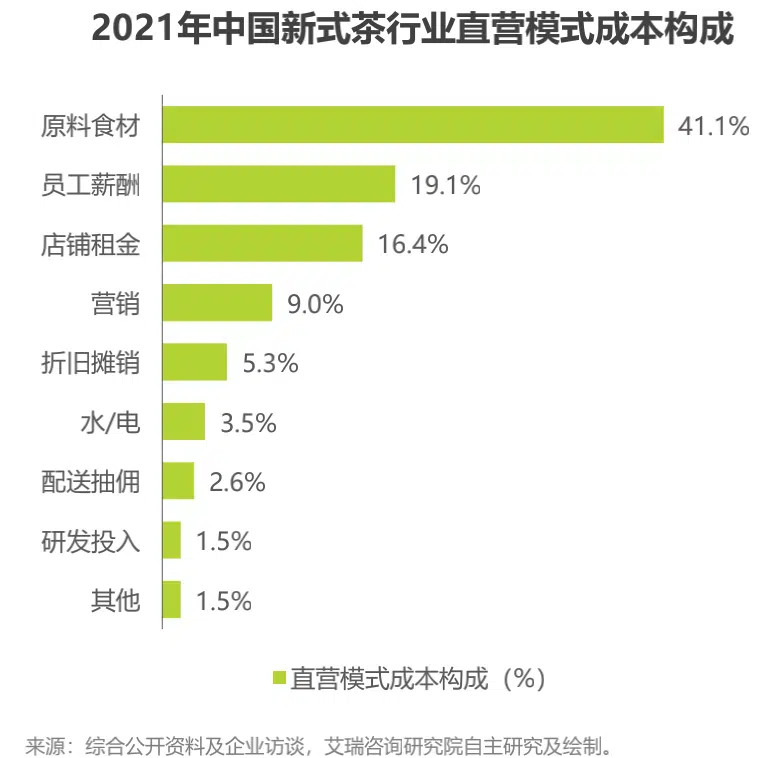

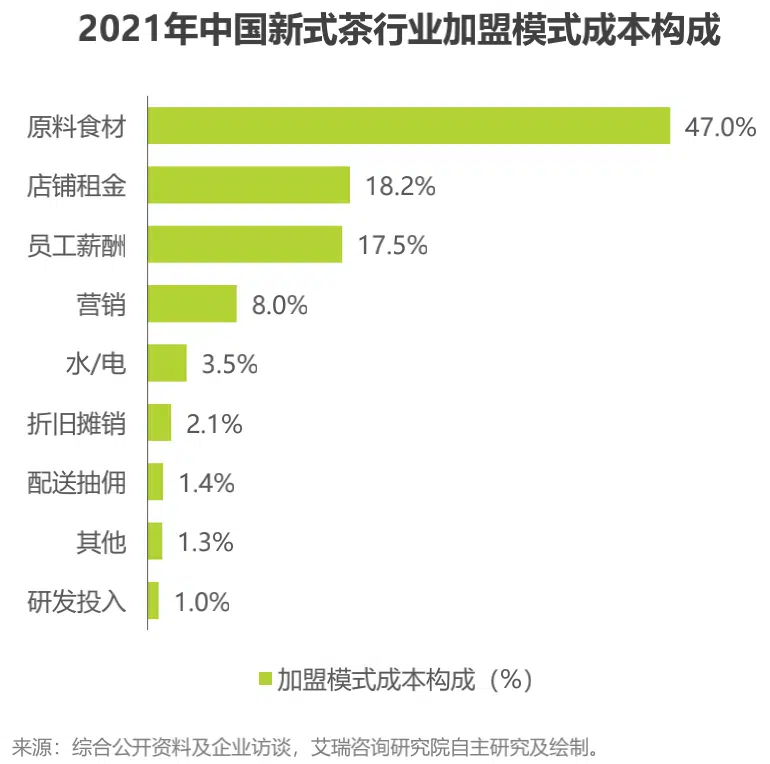

竞争格局:1.南方市场的品牌及门店数量相较北方市场和中西部市场更多;2. 连锁加盟模式为主要经营业态;3.高端品牌、中腰部品牌、下沉品牌百花齐放;4.中低端连锁品牌集中度相对较高;5.原料食材为主要成本构成;6.全国型和地方型玩家优劣互补。

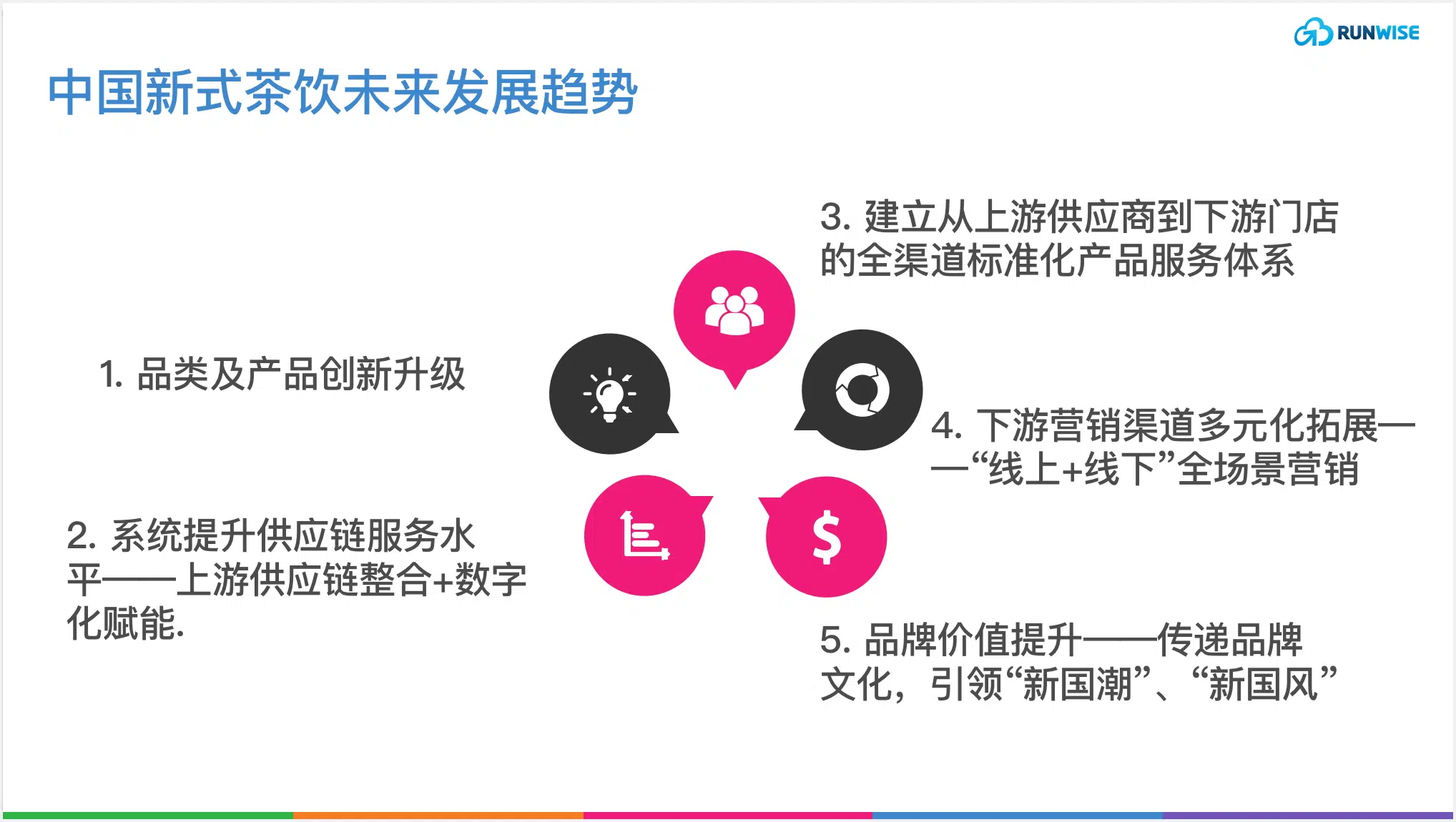

发展趋势:1.通过打造主题概念、联名概念和健康概念以及布局咖啡赛道进行品类及产品创新升级;2.通过供应链整合以及数字化赋能系统提升供应链服务水平;3.建立从上游供应商到下游门店的全渠道标准化产品及服务体系;4.通过“线上+线下” 全场景营销进行营销渠道多元化拓展;5.通过传递品牌文化提升品牌价值。

免费送7行业30+案例

及时看最新直播/研报

加我时请备注下方群名

免费送“2024新业务孵化/战略创新指南”

免费送“10大消费行业50个增长案例汇总”

免费送“7大B2B行业30个增长案例汇总”

0 thoughts on “创新研报|中国新式茶饮行业:消费升级与数字化转型的双重驱动”

中国新式茶饮行业的发展空间很大,很值得关注